קבוצת בזק מדווחת על התוצאות הכספיות לרבעון השני לשנת 2018

קבוצת בזק מדווחת על התוצאות הכספיות לרבעון השני לשנת 2018

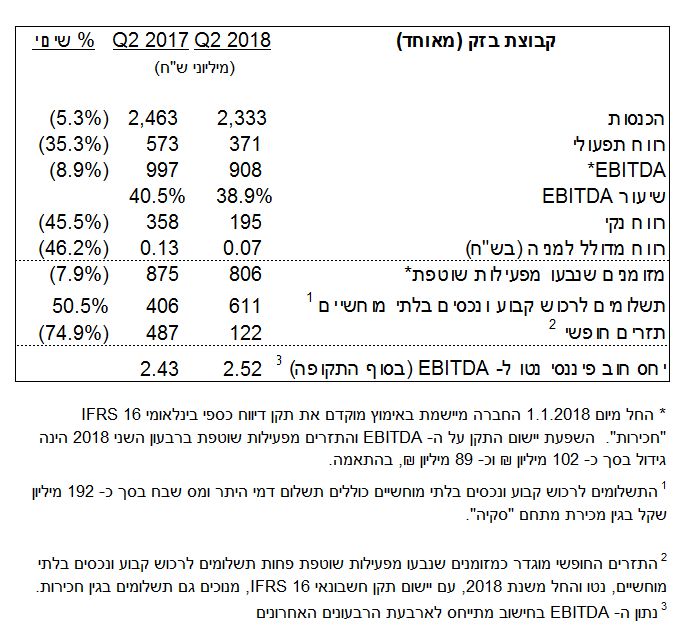

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון השני 2018, בהשוואה לרבעון השני 2017:

- ההכנסות הסתכמו בכ- 2.33 מיליארד שקל, ירידה של 5.3%

- הרווח הנקי לבעלי מניות הסתכם בכ- 195 מיליון שקל, ירידה של 45.5%

- ה-EBITDA הסתכם בכ- 908 מיליון שקל, ירידה של 8.9%

- התזרים מפעילות שוטפת הסתכם בכ- 806 מיליון שקל, ירידה של 7.9%

- ההשקעות הסתכמו בכ- 611 מיליון שקל, עלייה של 50.5%

- התזרים החופשי הסתכם בכ- 122 מיליון שקל, ירידה של 74.9%

תל אביב, 23 באוגוסט 2018 – "בזק" החברה הישראלית לתקשורת בע"מ (TASE: BEZQ), ספקית התקשורת המובילה בישראל, פרסמה היום את תוצאותיה הכספיות לרבעון השני שהסתיים ביום 30 ביוני 2018.

שלמה רודב, יו"ר בזק, "דירקטוריון בזק מתקדם בגיבוש תכנית אסטרטגית חדשה, מקיפה וכוללת לקבוצה שחלקים ממנה מותנים באישורים רגולטורים שונים, וכבר התחלנו ליישם רכיבים ממנה. התכנית נותנת מענה לאתגרים עימם מתמודדת הקבוצה ולצרכים העתידיים המתהווים בסביבת שוק התקשורת. בין השאר תכלול התכנית שינוי המבנה המשפטי של החברות הבנות, צעדים משמעותיים במסגרת החתירה של החברה להתייעלות ושיפור הביצועים העסקיים, לרבות תכנית מקיפה לפרישה מרצון של עובדים, מיצוי הסינרגיה בין החברות הבנות, מכירת חברות שאינן חלק מפעילות הליבה, ואספקת פתרונות תקשורת משולבים הנשענים על טכנולוגיות מתקדמות. במקביל, אנו ממוקדים בזיהוי ויצירת מנועי צמיחה חדשים, בעיקר בתחומי ה-Data Analytics, שירותים מבוססי ענן ודיגיטל ויישומי IOT. בכוונתנו לנהל את השינוי באופן דינמי על פני זמן, בשים לב לשינויים הטכנולוגיים וצרכי השוק ובמגבלות הרגולציה. בזק תמשיך להוביל את השוק גם בתנאים של שינויים תכופים ומשמעותיים בסביבה העסקית, ובכוונתנו להיענות לאתגרים התחרותיים בנחישות, תוך התחשבות באילוצים הרגולטורים, ושימת דגש על רמת שירות גבוהה לכל בית בישראל".

רו"ח יהלי רוטנברג, מנהל כספים ראשי קבוצת בזק, "תוצאות הרבעון משקפות את היתרונות הגלומים בגיוון עסקיה ותחומי פעילותה של הקבוצה באופן שבו חולשה יחסית בפעילות אחת מקוזזת ע"י התוצאות בפעילויות האחרות. הכנסות בזק קווי רשמו גידול בהשוואה לרבעון מקביל, בעוד הכנסות פלאפון משירותי סלולר ירדו בשיעור מתון של כ-2%, זאת על רקע מגמת יציבות יחסית בהכנסות אלה בתקופה האחרונה. הקיטון בהכנסות בזק בינלאומי מקורו בחלקו הגדול בקיטון במחזור פעילויות בעלות רווחית נמוכה ולכן ההשפעה על רווחיות החברה היתה מתונה. יישום תוכנית המחירים החדשה של yes הביא לירידה במחזור המכירות של החברה אך במהלך הרבעון נבלמה מגמת השחיקה במספר לקוחות הטלוויזיה של החברה. מדדי הרווחיות של הקבוצה מבטאים, בין היתר, השפעות חד פעמיות ובעיקר הוצאות לפרישת עובדים, מהלך אשר יישא פירות בתוצאות

הכספיות בעתיד. התזרים החופשי הושפע במידה רבה מפערי עיתוי הנובעים מתשלומי מיסים והיטלים בגין הסכם מכירת 'סקיה', זאת כאשר טרם הוכרו התקבולים הנובעים מהסכם זה."

תוצאות (מאוחדות) של קבוצת בזק

ההכנסות ברבעון השני של שנת 2018 הסתכמו בכ- 2.33 מיליארד שקל בהשוואה לכ- 2.46 מיליארד שקל ברבעון השני אשתקד, ירידה של כ- 5.3%. העלייה בהכנסות בזק קווי קוזזה במלואה כתוצאה מירידה בהכנסות בזק בינלאומי (בין היתר כתוצאה מעסקה משמעותית בתחום האינטגרציה שנרשמה ברבעון המקביל) והכנסות חברת yes וכן ירידה בהכנסות פלאפון בעיקר בתחום ציוד הקצה.

הוצאות השכר ברבעון השני של שנת 2018 הסתכמו בכ- 503 מיליון שקל בהשוואה לכ- 494 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 1.8%. העלייה בהוצאות השכר נבעה מגידול בהוצאות שכר בבזק קווי.

הוצאות הפעלה וכלליות ברבעון השני של שנת 2018 הסתכמו בכ- 838 מיליון שקל בהשוואה לכ- 973 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 13.9%. הירידה בהוצאות הפעלה נבעה בעיקר מיישום מוקדם של תקן חשבונאי IFRS 16, במסגרתו הוצאות השכירות, המתייחסות לנכסים מושכרים בחכירה תפעולית, מוכרות כנכסים.

הכנסות/הוצאות תפעוליות אחרות, נטו ברבעון השני של שנת 2018 הסתכמו בהוצאה של כ- 84 מיליון שקל בהשוואה להכנסה של כ- 1 מיליון שקל ברבעון השני אשתקד. סעיף זה הושפע בעיקר מרישום הוצאות לפרישת עובדים בסך כ- 80 מיליון שקל בבזק קווי.

הוצאות פחת ברבעון השני של שנת 2018 הסתכמו בכ- 537 מיליון שקל בהשוואה לכ- 424 מיליון שקל ברבעון השני אשתקד, עלייה של כ- 26.7%. העלייה בהוצאות פחת נבעה בעיקר מהפחתת נכסי זכויות שימוש כתוצאה מיישום מוקדם של תקן חשבונאי IFRS 16 החל מה- 1.1.2018.

מדדי הרווחיות ברבעון השני 2018 הושפעו מהירידה בהכנסות ומרישום ההפרשה לפרישת עובדים כאמור.

הרווח התפעולי ברבעון השני של שנת 2018 הסתכם בכ- 371 מיליון שקל, בהשוואה לכ- 573 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 35.3%. ה-EBITDA ברבעון השני של שנת 2018 הסתכם בכ- 908 מיליון שקל (שיעור EBITDA של 38.9%) בהשוואה לכ- 997 מיליון שקל (שיעור EBITDA של 40.5%) ברבעון השני אשתקד, ירידה של כ- 8.9%.

הוצאות מימון, נטו ברבעון השני של שנת 2018 הסתכמו בכ- 110 מיליון שקל בהשוואה לכ- 102 מיליון שקל ברבעון השני אשתקד, עלייה של כ-7.8%.

הוצאות מסים ברבעון השני של שנת 2018 הסתכמו בכ- 65 מיליון שקל בהשוואה לכ- 111 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 41.4%. הירידה בהוצאות מסים נבעה מקיטון ברווח החייב במס ומהפחתת שיעור מס החברות מ- 24% ל- 23% החל משנת 2018.

הרווח הנקי ברבעון השני של שנת 2018 הסתכם בכ- 195 מיליון שקל בהשוואה לכ- 358 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 45.5%. הירידה ברווח הנקי נבעה בעיקר מהירידה בהכנסות ומההפרשה לפרישת עובדים כאמור.

תזרים מזומנים מפעילות שוטפת ברבעון השני של שנת 2018 הסתכם ב- 806 מיליון שקל, בהשוואה לכ- 875 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 7.9%. הירידה בתזרים מפעילות שוטפת נבעה בעיקר מהירידה ברווחיות.

ההשקעות ברבעון השני של שנת 2018 הסתכמו בכ- 611 מיליון שקל בהשוואה לכ- 406 מיליון שקל ברבעון השני אשתקד, עלייה של 50.5%. העלייה בהשקעות נבעה בעיקר מתשלום דמי היתר ומס שבח בסך כ- 192 מיליון שקל בגין מכירת מתחם "סקיה".

התזרים החופשי ברבעון השני של שנת 2018 הסתכם בכ- 122 מיליון שקל בהשוואה לכ- 487 מיליון שקל ברבעון השני אשתקד, ירידה של כ- 74.9%. הירידה בתזרים החופשי נבעה בעיקר מהירידה ברווחיות ומפערי עיתוי הנובעים מהתשלומים בגין מכירת מתחם "סקיה" בעוד שהתמורה ממכירת הנכס עדיין לא הוכרה.

החוב הפיננסי נטו של הקבוצה הסתכם בכ- 9.40 מיליארד שקל נכון ליום 30.6.2018, בהשוואה ל- 9.65 מיליארד שקל נכון ליום 30.6.2017. ביום 30.6.2018 יחס החוב נטו ל- EBITDA עמד על 2.52 בהשוואה ל- 2.43 ביום 30.6.2017.

הודעה בדבר דיבידנדים

בהתאם למדיניות הדיבידנד של החברה, המליץ הדירקטוריון לחלק 70% מהרווח המיוחס לבעלי המניות למחצית הראשונה של שנת 2018 בסך 318 מיליון שקל (כ- 0.11 שקל למניה). הדיבידנד כפוף לאישור אסיפת בעלי המניות וישולם ביום 10.10.2018. היום הקובע לחלוקה הינו ה- 27.9.2018.

תחזית הקבוצה לשנת 2018

להלן תחזית קבוצת בזק כפי שפורסמה בדוחות השנתיים של החברה ליום 31.12.2017

- הרווח הנקי לבעלי מניות צפוי להיות כ- 1.0 מיליארד שקל

- ה-EBITDA צפוי להיות כ- 3.9 מיליארד שקל

- תזרים המזומנים החופשי* של הקבוצה צפוי להיות כ- 1.5 מיליארד שקל

נתוני התחזית האמורים כוללים השפעות של יישום מוקדם של תקן חשבונאי IFRS 16 החל מיום 1.1.2018 בסך של כ- 400 מיליון ש"ח על ה- EBITDA ובסכום זניח על הרווח הנקי.

נתוני התחזית אינם כוללים השפעות ממימוש זכויות החברה בנכס המקרקעין "סקיה" אשר תלויות באופן התקיימות תנאים שונים בנוגע למכירת הנכס. התוצאות בפועל עשויות להיות שונות מהערכות אלו, בתלות במועד רישום רווח ההון בגין מכירת הנכס, סכומו הסופי של רווח ההון אשר תלוי בסכומי האגרות וההיטלים שיחולו על החברה בגין מכירת הנכס, וכן במועד קבלת התשלומים בגין מכירת הנכס.

תחזיות החברה המפורטות בסעיף זה הינן מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך. התחזיות מבוססות על הערכות, הנחות וציפיות של החברה, אך - התחזיות אינן כוללות השפעות של הפרשה לפרישה מוקדמת של עובדים ו/או חתימה על הסכמים קיבוציים בקבוצה וביטול הפרדה מבנית בקבוצה, ובכלל זה השפעות הליכי מיזוג בתוך הקבוצה וכל הכרוך בהם. התחזיות מבוססות, בין היתר, על הערכות הקבוצה ביחס למבנה התחרות בשוק

התקשורת ולהסדרה הרגולטורית של התחום, על המצב הכלכלי במשק ובהתאם לכך ליכולתה של הקבוצה להוציא אל הפועל את תוכניותיה לשנת 2018, וכן בשים לב לשינויים שיחולו באמור לעיל, בתנאים העסקיים ובהשפעות שתהיינה להחלטות רגולטוריות, שינויים טכנולוגיים, התפתחויות במבנה שוק התקשורת וכיוב' או ככל שיתממש אחד או יותר מגורמי הסיכון המפורטים בדוח התקופתי לשנת 2017.

*מזומנים שנבעו מפעילות שוטפת בניכוי מזומנים לרכישת/מכירת רכוש קבוע ונכסים בלתי מוחשיים, נטו ובניכוי תשלומים בגין חכירות.

תוצאות הפעילות הקווית של בזק

מנכ"לית בזק, סטלה הנדלר, "ברבעון החולף בזק הציגה גידול בהכנסות שהגיעו לרמה של כ-1.064 מיליארד שקלים, וזאת לאחר מספר רבעונים בהם נרשמה ירידה בסעיף זה. העובדה שההכנסות צמחו, וזאת בסביבה תחרותית מאתגרת, מדברת בעד עצמה, כשגידול זה הושג בזכות המשך ההתרחבות בעסקי האינטרנט וגידול של כ-15.8% בהכנסות משירותי ענן ודיגיטל. בזק ממשיכה להתייעל ולשפר את מבנה ההוצאות, דבר שהתבטא בין השאר בפרישת עובדים מואצת ברבעון החולף, שעלותה עמדה על כ-80 מיליון שקל. הוצאה זאת הביאה לירידה במדדי הרווחיות ברבעון הנוכחי, אך תבוא לידי ביטוי באופן חיובי כבר ברבעונים הבאים. על רקע התחרות המעמיקה, השכלנו לשמר ולפתח חברה איתנה, מובילה, ושירותית. בזק עושה זאת בעזרת אלפי עובדים מקצועיים ומיומנים, שמציבים אותה בחוד החנית של הטכנולוגיה ובעמדת זינוק מעולה למימוש הטכנולוגיות השירותים המתקדמים של הדור הבא”.

ההכנסות ברבעון השני של שנת 2018 הסתכמו בכ-1.064 מיליארד שקל, בהשוואה לכ-1.058 מיליארד שקל ברבעון השני אשתקד, עלייה של כ-0.6%. העלייה נבעה בעיקר מגידול בהכנסות משירותי אינטרנט ומשירותי ענן ודיגיטל, זאת לצד ירידה בהכנסות מטלפוניה.

הכנסות משירותי אינטרנט (קמעונאי וסיטונאי) ברבעון השני של שנת 2018 הסתכמו בכ-403 מיליון שקל בהשוואה לכ-381 מיליון שקל ברבעון השני אשתקד, עלייה של כ-5.8%. הצמיחה בהכנסות משירותי אינטרנט נבעה בעיקר מהמשך ההתרחבות המהירה בבסיס קווי האינטרנט שהגיע לכ-1.66 מיליון מנויים, ועל אף הירידה במספר לקוחות האינטרנט הקמעונאיים של החברה.

הכנסות משירותי טלפוניה ברבעון השני של שנת 2018 הסתכמו בכ-291 מיליון שקל בהשוואה לכ-320 מיליון שקל ברבעון השני אשתקד, ירידה של כ-9.1%. הירידה בהכנסות מטלפוניה נבעה מקיטון בהכנסה הממוצעת לקו (ARPL) של כ-3.7% ומקיטון בכ- 4.9% במצבת קווי הטלפון.

הכנסות משירותי תמסורת ותקשורת נתונים ברבעון השני של שנת 2018 הסתכמו בכ-244 מיליון שקל, דומה לרבעון השני אשתקד.

הכנסות משירותי ענן ודיגיטל ברבעון השני של שנת 2018 הסתכמו בכ-66 מיליון שקל בהשוואה לכ-57 מיליון שקל ברבעון השני אשתקד, עלייה של כ-15.8%. העלייה בהכנסות משירותי ענן ודיגיטל נבעה בעיקר מגידול בשירותי סייבר ושירותי מרכזת פרטית וירטואלית (HIPT).

הוצאות ההפעלה ברבעון השני של שנת 2018 הסתכמו בכ-145 מיליון שקל, בהשוואה לכ-166 מיליון שקל ברבעון השני אשתקד, ירידה של 12.7%. הירידה בהוצאות הפעלה נבעה בעיקר מקיטון בהוצאות שכירות מבנים ושכירות רכבים אשר הוכרו כנכס כתוצאה מיישום מוקדם של תקן חשבונאי IFRS 16 החל מה- 1.1.2018.

הוצאות שכר ברבעון השני של שנת 2018 הסתכמו בכ-232 מיליון שקל בהשוואה לכ-220 מיליון שקל ברבעון השני אשתקד, עלייה של כ-5.5%. העלייה בהוצאות שכר נבעה בעיקר מעליית שכר על פי הסכמים קיבוציים אשר מותנה בפרישת עובדים.

הוצאות/הכנסות תפעוליות אחרות, נטו ברבעון השני של שנת 2018 הסתכמו בהוצאה של כ-89 מיליון שקל בהשוואה להכנסה של כ-1 מיליון שקל ברבעון השני אשתקד. השינוי בסעיף זה נבע בעיקר מרישום הוצאה לפרישת עובדים בסך כ-80 מיליון שקל בהשוואה לכ- 12 מיליון שקל ברבעון השני אשתקד.

הוצאות פחת ברבעון השני של שנת 2018 הסתכם בכ-211 מיליון שקל בהשוואה לכ-177 מיליון שקל ברבעון השני אשתקד, עלייה של כ-19.2%. העלייה בפחת ברבעון השני נבעה בעיקר מהפחתת נכסי זכויות שימוש כתוצאה מיישום מוקדם של תקן חשבונאי IFRS 16 החל מה- 1.1.2018.

מדדי הרווחיות ברבעון השני 2018 הושפעו מרישום ההוצאה לפרישת עובדים כאמור.

הרווח התפעולי ברבעון השני של שנת 2018 הסתכם בכ-387 מיליון שקל בהשוואה לכ-496 מיליון שקל ברבעון השני אשתקד, ירידה של כ-22.0%.

ה-EBITDA ברבעון השני של שנת 2018 הסתכם בכ-598 מיליון שקל בהשוואה לכ-673 מיליון שקל ברבעון השני אשתקד, ירידה של 11.1%. ה- EBITDA ברבעון השני של שנת 2018 בנטרול הוצאות/הכנסות תפעוליות, ובניטרול השפעת יישום תקן חשבונאי IFRS 16 הסתכם בכ- 664 מיליון שקל בהשוואה לכ- 672 מיליון שקל, ירידה של 1.2%.

הוצאות מימון ברבעון השני של שנת 2018 הסתכמו בכ-119 מיליון שקל בהשוואה לכ-82 מיליון שקל ברבעון השני אשתקד, עלייה של כ-45.1%. העלייה בהוצאות מימון נבעה בעיקר מהקטנת הוצאות בסך כ-27 מיליון שקל בגין שינוי נטו בהתחייבות לתמורה המותנית השנייה שנרשמה ברבעון המקביל.

הוצאות מסים ברבעון השני של שנת 2018 הסתכמו בכ-66 מיליון שקל בהשוואה לכ-97 מיליון שקל ברבעון השני אשתקד, ירידה של כ-32.0%. הירידה בהוצאות מסים נבעה מקיטון ברווח החייב במס ומהפחתת שיעור מס החברות מ- 24% ל- 23% החל משנת 2018.

הרווח הנקי ברבעון השני של שנת 2018 הסתכם בכ-202 מיליון שקל, בהשוואה לכ-317 מיליון שקל ברבעון השני אשתקד, ירידה של כ-36.3%. הירידה ברווח הנקי נבעה בעיקר מההפרשה לפרישת עובדים כאמור.

תזרים מזומנים מפעילות שוטפת ברבעון השני של שנת 2018 הסתכם בכ-507 מיליון שקל בהשוואה לכ-465 מיליון שקל ברבעון השני אשתקד, עלייה של כ-9%. העלייה בתזרים מפעילות שוטפת נבעה בעיקר מהשפעת אימוץ מוקדם של תקן חשבונאי IFRS 16 ומשינויים בהון חוזר.

ההשקעות ברבעון השני של שנת 2018 הסתכמו בכ-393 מיליון שקל בהשוואה לכ-219 מיליון שקל ברבעון השני אשתקד, עלייה של כ-79.5%. העלייה בהשקעות נבעה בעיקר מתשלום דמי היתר ומס שבח בסך כ- 192 מיליון שקל בגין מכירת מתחם "סקיה".

התזרים החופשי ברבעון השני של שנת 2018 הסתכם בכ-107 מיליון שקל בהשוואה לכ-262 מיליון שקל ברבעון השני אשתקד, ירידה של כ-59.2%. הירידה בתזרים החופשי נבעה מפערי עיתוי הנובעים מהתשלומים בגין מכירת מתחם "סקיה" בעוד שהתמורה מהנכס עדיין לא הוכרה.

מספר קווי האינטרנט כולל קווים סיטונאיים הסתכם בסוף הרבעון השני של שנת 2018 בכ-1.66 מיליון, גידול של כ-9 אלפים קווים ביחס לרבעון הראשון 2018. בסיס הקווים הנמכרים במסגרת השוק הסיטונאי ממשיך במגמת צמיחה

מהירה והסתכם בכ-600 אלף קווים, גידול של כ-26 אלף קווים לעומת הרבעון הקודם. בשנת האחרונה גדל מספר לקוחות השוק הסיטונאי בכ-156 אלף לקוחות.

במהלך הרבעון חלה עלייה בקצב חבילה ממוצע לכ-55.4 מגה ביט לשנייה, זאת בהשוואה לכ-53.5 מגה ביט לשנייה ברבעון הראשון 2018 וכ-47.2 מגה ביט לשנייה ברבעון השני אשתקד, עלייה של 17.4% בהשוואה לרבעון השני אשתקד.

ההכנסה הממוצעת (ARPU) מלקוחות האינטרנט של החברה (קמעונות) ברבעון השני של שנת 2018 הסתכמה בכ-93 שקל, בהשוואה ל- 92 שקל ברבעון הראשון 2018 וכ-90 שקל ברבעון השני אשתקד.

מספר קווי טלפון בסוף הרבעון השני 2018 עמד על כ- 1.865 מיליון, בהשוואה לכ-1.889 מיליון בסוף הרבעון הראשון 2018 וכ-1.961 מיליון בסוף הרבעון השני אשתקד.

ההכנסה החודשית הממוצעת לקו (ARPL) לרבעון השני של שנת 2018 עמדה על כ-52 שקל בהשוואה ל- 53 שקל ברבעון הראשון 2018 וכ-54 שקל ברבעון השני אשתקד.

תוצאות פלאפון

פלאפון ממשיכה לצמוח: הוסיפה כ-40 אלף מנויי פוסט פייד ברבעון השני ומציגה יציבות בהכנסות משירותים

- המשך צמיחה במנויים: ברבעון השני של 2018 צורפו כ-55 אלף מנויים חדשים: כ-40 אלף מנויי פוסט פייד וכ-15 אלף מנויי פריפייד

- יציבות בהכנסות משירותים: ברבעון השני הסתכמו הכנסות החברה משירותים בכ-438 מיליון שקל לעומת כ-431 ברבעון הקודם, עלייה של 1.6%, ולעומת כ-449 מיליון שקל ברבעון המקביל, קיטון של 2.4% בלבד

- ההכנסה החודשית הממוצעת ללקוח עומדת על 57 שקלים, בדומה לרבעון הקודם

- פלאפון מודיעה על גריעת 426 אלף מנויי פריפייד ברבעון השלישי ב-2018, בעקבות התאמת אופן הגדרת מנויי פריפייד ו-IoT

רן גוראון, מנכ"ל פלאפון: "אסטרטגית הצמיחה של פלאפון והרחבת ערוצי ההפצה הוכיחה את עצמה עם הוספת כ-40 אלף מנויי פוסט פייד בסיומו של רבעון שהתאפיין בתחרותיות גבוהה במיוחד, שבאה לידי ביטוי בירידת מחירים לצד העלאת נפחי הגלישה. השמירה על היציבות בסך הכנסות החברה לצד המשך התייעלות תפעולית מעידות על חוזקתה של פלאפון בענף הסלולר בישראל".

עוד הוסיף גוראון, כי "במחצית הראשונה של השנה המשכנו להשקיע ביצירת מנועי צמיחה חדשים לחברה, בהם: פתרונות IoT לעסקים, שירות Pelephone Car ושירות PTT. לצד זאת, אנחנו ממשיכים להעניק את השירות הטוב ביותר בענף, כפי שפורסם בדוח משרד התקשורת ובדוח אמון הציבור".

הכנסות החברה משירותים הסתכמו בעלייה ברבעון השני, כ-438 מיליון שקל, לעומת כ-431 מיליון שקל ברבעון הקודם (1.6%), ולעומת כ-449 מיליון שקל ברבעון המקביל אשתקד (2.4%-). היציבות בהכנסות נבעה מעלייה בהכנסות ממנויים חדשים, אשר קיזזה את הירידה בהכנסה למנוי כתוצאה ממעבר לקוחות קיימים לחבילות זולות יותר, הכוללות נפח גלישה רחב ותואמות את מחירי השוק הנוכחיים.

ההכנסות מציוד קצה הסתכמו ברבעון השני בכ-164 מיליון שקל, לעומת כ-188 מיליון שקל ברבעון הקודם (12.8%-), ולעומת כ-183 מיליון שקל ברבעון המקביל אשתקד (10.4%-). הקיטון בהכנסות ממכירת ציוד קצה נבע מהעדר השקות מכשירים משמעותיות בתקופה.

סך הכנסות החברה ברבעון השני של 2018 הסתכמו בכ-602 מיליון שקל, לעומת כ-619 מיליון שקל ברבעון הקודם (2.7%-), לעומת כ-632 מיליון שקל ברבעון המקביל אשתקד (4.7%-).

המשך צמיחה במנויים - ברבעון השני ב-2018 הצטרפו כ-55 אלף מנויים חדשים (כ-40 אלף מנויי פוסט פייד וכ-15 אלף מנויי פריפייד). מצבת המנויים של פלאפון עומדת נכון ל-30 ביוני 2018 על כ-2.601 מיליון מנויים.

המשך התייעלות תפעולית - ברבעון השני של 2018 נרשמה ירידה נוספת בהוצאות תפעול בסך של כ- 17 מיליון שקל לעומת רבעון קודם (3%), ולעומת רבעון מקביל ירידה של כשני מיליון שקלים (0.4%).

בפלאפון ציינו כי במהלך הרבעון השלישי של 2018, היא תגרע מרישומיה כ-426 אלף מנויי פריפייד בהתאם להתאמות שערכה באופן הגדרת מנוי. מדובר במנויים שלא ביצעו שיחה יוצאת במהלך ששת החודשים האחרונים, מרביתם צורפו לפני למעלה משלוש שנים והם אינם מניבים הכנסה מהותית לחברה.

ההכנסה החודשית הממוצעת מלקוח (ARPU) עומדת ברבעון הנוכחי על 57 שקל, בדומה לרבעון הקודם.

ה-EBITDA הסתכם ברבעון השני ב-2018 בכ-161 מיליון שקל (שיעור -EBITDA 26.8%) בדומה לרבעון קודם שעמד על 160 מיליון שקל (שיעור EBITDA- 25.8%), ולעומת כ- 129 מיליון שקל (שיעור EBITDA- 20.4%) ברבעון המקביל אשתקד, גידול של כ- 24.8%. העלייה ב-EBITDA נבעה בעיקר מהיוון הוצאות חכירה בסך של כ-63 מיליון שקל כתוצאה מאימוץ תקן IFRS-16 "חכירות" החל מה-1.1.2018, אשר קוזזה בחלקה על ידי ירידה בהכנסות משירותים ובמכירות ציוד קצה, ועדכוני אומדנים שהביאו לקיטון בהוצאות ברבעון המקביל.

הרווח התפעולי הסתכם ברבעון השני בכ-2 מיליון שקל בדומה לרבעון הקודם, ולעומת כ-30 מיליון שקל ברבעון המקביל אשתקד (93.3%-).

הרווח הנקי הסתכם ברבעון בכ-7 מיליון שקל, לעומת כ-9 מיליון שקלים ברבעון הקודם (22.2%-), ולעומת כ-34 מיליון שקל ברבעון המקביל אשתקד (79.4%-).

תזרים המזומנים החופשי הסתכם ברבעון השני בכ-41 מיליון שקל לעומת כ-111 מיליון שקל ברבעון המקביל אשתקד (63.1%-). תזרים המזומנים החופשי לא הושפע מיישום תקן IFRS-16.

תזרים המזומנים מפעילות שוטפת הסתכם ברבעון השני בכ-181 מיליון שקל, לעומת כ-193 מיליון שקל ברבעון המקביל אשתקד (6.2%-). הירידה בתזרים המזומנים מפעילות שוטפת נבעה בעיקר מירידה ברווח הנקי וכן משינויים בהון החוזר, אשר קוזזו חלקית על ידי עליה בתזרים כתוצאה מסיווג תשלומים בגין הסכמי חכירה בסך של כ-50 מיליון שקל לתזרים מזומנים מפעילות מימון כתוצאה מאימוץ תקן IFRS-16.

תוצאות בזק בינלאומי

תוצאות בזק בינלאומי ברבעון השני 2018:

- הכנסות החברה ברבעון הסתכמו בכ-336 מיליון שקל, קיטון של 17.4% הנובע מהכנסה חד פעמית ברבעון המקביל לצד קיטון במכירות פתרונות תקשורת ללקוחות עסקיים והשחיקה הנמשכת בשוק השיחות הבינלאומיות

- זינוק של כ-21% בהכנסות ממכירת שירותי ענן ושירותים מנוהלים

- גידול של כ-7% בהכנסות החברה מפעילות Data Center

- הצלחה גדולה לשירותי הגנת ה-Cyber ללקוחות הפרטיים – עם למעלה מ- 700,000 אלף מוצרי הגנת סייבר ללקוחות החברה נכון לסוף רבעון שני 2018

מוטי אלמליח, מנכ"ל בזק בינלאומי "אתגרי השוק המורכבים והתחרות הגוברת, חייבו את בזק בינלאומי לייצר נתיב חדשנות ומנועי צמיחה חדשים. הובלת תחום הגנת הסייבר ללקוחות פרטיים עם ההישג חסר התקדים של למעלה מ- 700,000 מוצרי הגנת סייבר ללקוחות לצד מגמת ההתרחבות של החברה בעולם העסקי של שירותי הענן והדאטה סנטר, מחזקים את פעילות החברה קדימה".

ההכנסות ברבעון השני של שנת 2018 הסתכמו ב-336 מיליון שקל לעומת 407 מיליון שקל ברבעון השני אשתקד, קיטון של 17.4%. קיטון זה בהכנסות נובע בעיקרו מהכנסה חד פעמית ברבעון השני אשתקד לצד קיטון במכירות פתרונות תקשורת ללקוחות עסקיים והשחיקה הנמשכת בשוק השיחות הבינלאומיות.

הקיטון במכירות פתרונות תקשורת וכן השחיקה החדה בפעילות השיחות הבינלאומיות ובפעילות העברת שיחות בין מפעילים בעולם ("Hubbing"), השפיעו גם על מדדי הרווחיות:

הרווח התפעולי ברבעון השני של שנת 2018 הסתכם ב-30 מיליון שקל לעומת 45 מיליון שקל ברבעון השני אשתקד, קיטון של 33.3%.

ה- EBITDA ברבעון השני של שנת 2018 הסתכם ב-75 מיליון שקל (שיעור EBITDA – 22.3%), לעומת 78 מיליון שקל ברבעון השני אשתקד (שיעור EBITDA - 19.2%), קיטון של 3.8%.

הרווח הנקי ברבעון השני של שנת 2018 הסתכם ב-20 מיליון שקל לעומת 33 מיליון שקל ברבעון השני אשתקד, קיטון של 39.4%.

תזרים המזומנים מפעילות שוטפת ברבעון השני של שנת 2018 הסתכם ב-54 מיליון שקל לעומת 69 מיליון שקל ברבעון השני אשתקד, קיטון של 21.7% . בחציון הראשון של שנת 2018 הסתכם תזרים המזומנים מפעילות שוטפת ב-121 מיליון שקל בדומה לחציון המקביל אשתקד.

תזרים המזומנים החופשי ברבעון השני של שנת 2018 הסתכם ב-1 מיליון שקל לעומת 23 מיליון שקל ברבעון השני אשתקד. בחציון הראשון של שנת 2018 הסתכם תזרים המזומנים החופשי ב-28 מיליון שקל לעומת 46 מיליון שקל בתקופה המקבילה, קיטון של 39.1%.

קיטון זה בתזרים מפעילות שוטפת ובתזרים החופשי נובע בעיקר מן הקיטון ברווחיות וכן מהפרשי עיתוי.

תוצאות yes

לאחר שנתיים וחצי yes מציגה תפנית במגמת מצבת הלקוחות:

בולמת נטישה ומגייסת 2,000 מנויים חדשים הודות למהלך ULTIMATE yes והעמקת נתח השוק של TVSTING

רן גוראון, מנכ"ל yes: "yes מציגה היום הישג מרשים המצביע על כך שהאסטרטגיה אותה השיקה החברה בתחילת השנה עם מהלך ULTIMATE yes (המעניק יותר ערך במחיר אחיד לכלל הלקוחות - 199 ₪), לצד שירות STINGTV, נשאה פרי: yes בולמת את הנטישה שאפיינה את השנתיים וחצי האחרונות ואף גדלה במצבת הלקוחות, מציגה התייצבות בהכנסות בהשוואה לרבעון קודם ולפיכך, גם ההכנסה החודשית הממוצעת למנוי עלתה (ARPU) בהשוואה לרבעון קודם, וזאת בשוק רווי תחרות ובסביבה מאתגרת. סל המוצרים אותו מציעה היום חברת yes הוא המוביל בשוק הטלוויזיה וכולל תוכן מקורי ובינלאומי פורץ דרך וזוכה פרסים, חדשנות מוצרית ושירות לקוחות מצטיין, וכל זאת תחת מותג שנבחר רק לאחרונה במקום הראשון במדד המותגים מכל חברות התקשורת".

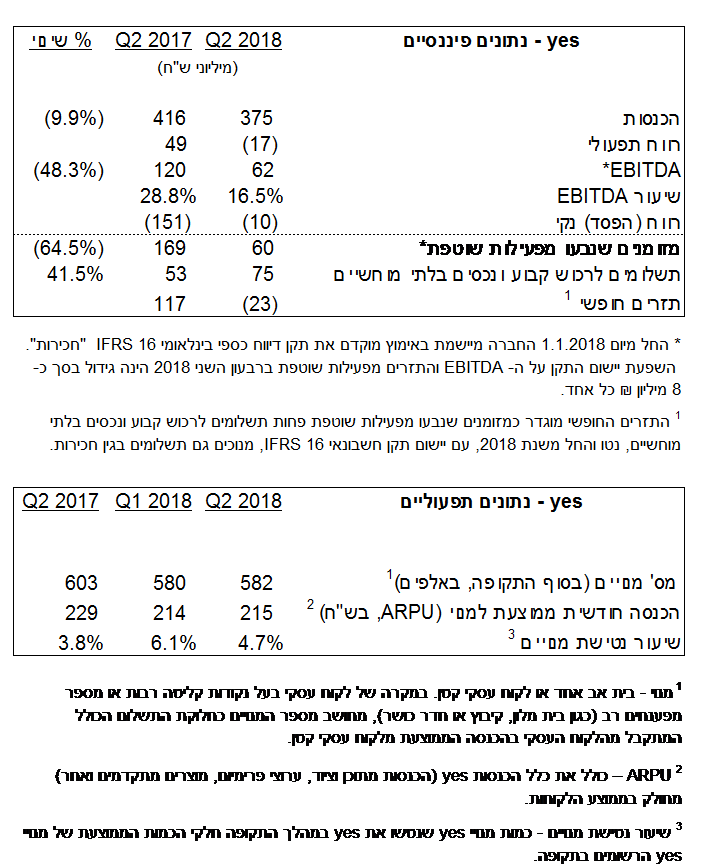

ההכנסות ברבעון השני של שנת 2018 הסתכמו בכ- 375 מיליון שקל, יציבות בהשוואה לרבעון קודם, וירידה של כ- 9.9% לעומת רבעון השני אשתקד שהסתכם בכ- 416 מיליון שקל. עיקר הירידה הינו כתוצאה מקיטון במצבת הלקוחות ומירידה בהכנסה ממוצעת למנוי.

ההפסד התפעולי ברבעון השני של שנת 2018 הסתכם בכ- 17 מיליון שקל לעומת רווח תפעולי של כ- 49 מיליון שקל ברבעון השני אשתקד. עיקר הירידה נובע מהקיטון בהכנסות, עדכון הפרשה לתביעות ומעליה בהוצאות התוכן.

ה- EBITDA ברבעון השני של שנת 2018 הסתכם בכ- 62 מיליון שקל (שיעור EBITDA – 16.5%) לעומת כ- 120 מיליון שקל (שיעור EBITDA – 28.8%) ברבעון השני אשתקד, ירידה של כ- 48.3%.

הוצאות מימון, נטו ברבעון השני של שנת 2018 הסתכמו בהכנסות מימון של כ- 7 מיליון שקל, לעומת הוצאות מימון של כ- 32 מיליון שקל ברבעון השני אשתקד. השינוי נבע בעיקר משינוי בשווי הוגן של נכסים פיננסיים ומקיטון בהוצאות המימון בגין אג"ח עקב המרת חלקה של החברה האם באג"ח להון.

ההפסד הנקי ברבעון השני של 2018 הסתכם בכ- 10 מיליון שקל, לעומת הפסד של כ- 151 מיליון שקל ברבעון השני אשתקד. עיקר הירידה נובע מהפחתת נכס המס ברבעון המקביל ומהשינוי בהכנסות מימון, נטו. ללא תיקון נכס המס וההפרשה החד פעמית לתביעות, היה נרשם ברבעון המקביל רווח של כ- 12 מיליון שקל וברבעון זה רווח הנמוך מ 1 מ' שקל.

תזרים המזומנים מפעילות שוטפת ברבעון השני של שנת 2018 הסתכם בכ- 60 מיליון שקל בהשוואה לכ- 169 מיליון שקל ברבעון המקביל אשתקד, ירידה של כ 64.5%. הירידה בתזרים המזומנים מפעילות שוטפת נבעה בעיקר מירידה ברווח תזרימי תפעולי ומשינויים בהון חוזר.

ה- ARPU ברבעון השני של שנת 2018 הסתכם בכ- 215 שקל לעומת כ-214 שקל ברבעון הקודם, ולעומת כ- 229 שקל ברבעון השני אשתקד, קיטון של כ- 6.1%.

בסיס המנויים של yes ברבעון השני של שנת 2018 עלה בכ 2,000 מנויים והגיע למצבת של כ- 582 אלף מנויים.

מידע על שיחת ועידה למשקיעים ושידור אינטרנט

בזק תערוך שיחת ועידה, שאותה יארחו מר שלמה רודב, יו"ר הדירקטוריון, ומר יהלי רוטנברג, סמנכ"ל כספים, ביום חמישי, 23 באוגוסט 2018, בשעה 16:00 (זמן ישראל). המשתתפים מוזמנים להשתתף בשיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-918-0609

מס' בינלאומי: 972-3-918-0609

שידור ישיר של שיחת הוועידה יהיה זמין באתר קשרי המשקיעים של בזק בכתובת http://ir.bezeq.co.il. יש להיכנס לאתר לפחות 15 דקות קודם לכן, כדי להירשם לשידור ולהוריד את תוכנת הקול המתאימה. שידור חוזר של שיחת הוועידה יהיה זמין באתר בזק. מענה טלפוני אוטומטי יהיה זמין גם הוא כשלוש שעות לאחר סיום שיחת הוועידה, ועד ה- 29 באוגוסט 2018. המשתתפים מוזמנים לשידור החוזר של שיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-925-5901

מס' בינלאומי: 972-3-925-5901

אודות בזק החברה הישראלית לתקשורת בע"מ

בזק היא ספקית שירותי התקשורת המובילה בישראל. החברה, שנוסדה ב- 1984, הובילה את ישראל לעידן חדש של תקשורת, המבוסס על הטכנולוגיות והשירותים המתקדמים ביותר. בזק והחברות הבנות שלה מציעות מגוון שלם של שירותי תקשורת, הכוללים שירותי טלפוניה מקומית, שיחות בינלאומיות ושירותי סלולר; שירותי אינטרנט פס רחב, תקשורת נתונים, ענן ודיגיטל; טלוויזיה רב-ערוצית בלוויין ובאינטרנט; ורשתות תקשורת ארגוניות. למידע נוסף על בזק אנא גשו לאתר התאגיד בכתובת http://ir.bezeq.co.il.

הודעה לעיתונות זו מכילה נתונים כלליים ומידע כמו גם תחזיות אודות קבוצת בזק. התחזיות האלו כוללות ביטויים בנוגע לתכניות קיימות וחדשות, להזדמנויות, לטכנולוגיה ולתנאי השוק. בזק מאמינה כי התחזיות שלה מבוססות על הערכות הגיוניות, אולם ההערכות האלו נתונות לסיכונים מסוימים ולאי-ודאויות. אין להתייחס להערכות האלו כהבטחה לכך שהאירועים החזויים אכן יקרו או כי המטרות הצפויות אכן יושגו. התחזיות האלו מבוססות רק על הערכות הקבוצה נכון לתאריך זה, ובזק אינה מתחייבת לעדכן את התחזיות. מימוש ו/או שינויים אחרים בתחזיות אינם ניתנים לחיזוי מראש ולא נמצאים בשליטת הקבוצה, כולל גורמי סיכון ואופי הפעילות שלה, התפתחויות בסביבה הכללית ובגורמים חיצוניים והרגולציה שמשפיעה על פעילויות הקבוצה.

הודעה לעיתונות זו מכילה מידע חלקי הלקוח מהדוחות הציבוריים של בזק המתפרסמים על פי חוק ניירות ערך התשכ"ח-1968 ("חוק ניירות ערך"). הדוחות הנ"ל נגישים דרך אתר רשות ניירות ערך: www.magna.isa.gov.il קריאת הודעה זו אינה מהווה תחליף לקריאת הדוחות המפורטים של בזק המוגשים על פי חוק ניירות ערך ואינה מיועדת להחליף או לסייג את הדוחות המלאים. ההודעה הוכנה לנוחיות הקורא בלבד, מתוך הבנה כי הדוחות המפורטים נקראים בו-זמנית לעיון בהודעה. החברה אינה מתחייבת לגבי הדיוק או השלמות של המידע הכלול במסמך זה. הודעה לעיתונות זו אינה מהווה הצעה או הזמנה לרכוש ניירות ערך או יחידות השתתפות, ואין להשתמש בהודעה זו ובמידע הכלול בה כבסיס או להסתמך עליהם בקשר לכל חוזה או התחייבות.

מנהל קשרי משקיעים: סמנכ"ל תקשורת תאגידית:

מר נפתלי שטרנליכט מר גיא הדס

בזק בזק

טלפון: 02-539-5441 טלפון: 03-626-2600

דוא"ל: ir@bezeq.co.il דוא"ל: pr@bezeq.co.il