קבוצת בזק מדווחת על תוצאות כספיות לרבעון השלישי 2016

קבוצת בזק מדווחת על תוצאות כספיות לרבעון השלישי 2016

תאריך פרסום: 23/11/2016

שאול אלוביץ, יו"ר בזק: "בזק ממשיכה לתת שירות מעולה ומקצועי ללקוחותיה. בעולם של תקשורת גלובלית ותחרות מתגברת חשוב שאזרחי מדינת ישראל יקבלו שירותי תקשורת מהמתקדמים בעולם. בזק השקיעה מיליארדים בהקמת תשתיות מתקדמות ומהירות בישראל, וחשוב שגופי הרגולציה השונים יאפשרו לחברה לפעול בצורה יעילה ולהמשיך להשקיע בשוק התקשורת בישראל גם בעתיד"

אלון רווה, מנהל כספים ראשי בזק, "אני גאה להצטרף לצוות המוביל את קבוצת בזק ולחתום על דוחות הרבעון השלישי. גם ברבעון זה בזק ממשיכה לשמור על פרופיל פיננסי חזק כפי שמשתקף ממאזן החברה ומהיותה קבוצת התקשורת מספר אחת בישראל. תוצאות הרבעון משקפות את פירות ההשקעה שהקבוצה עשתה בתשתיות וברמת שירות בלתי מתפשרת לצד תחרות גוברת בשוק"

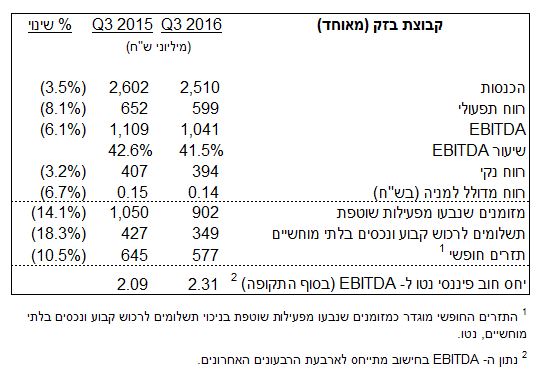

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון שלישי 2016, בהשוואה לרבעון שלישי 2015:

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון שלישי 2016, בהשוואה לרבעון שלישי 2015:

- ההכנסות הסתכמו בכ- 2.51 מיליארד שקל, ירידה של 3.5%

- הרווח הנקי לבעלי מניות הסתכם בכ- 394 מיליון שקל, ירידה של 3.2%

- ה-EBITDA הסתכם בכ- 1.04 מיליארד שקל, ירידה של 6.1%

- התזרים החופשי הסתכם בכ- 577 מיליון שקל, ירידה של 10.5%

תל אביב, 23 בנובמבר 2016 – "בזק" החברה הישראלית לתקשורת בע"מ (TASE: BEZQ), ספקית התקשורת המובילה בישראל, פרסמה היום את תוצאותיה הכספיות לרבעון השלישי של שנת 2016 שהסתיים ביום 30 בספטמבר 2016.

שאול אלוביץ, יו"ר בזק, " בזק ממשיכה לתת שירות מעולה ומקצועי ללקוחותיה. בעולם של תקשורת גלובלית ותחרות מתגברת חשוב שאזרחי מדינת ישראל יקבלו שירותי תקשורת מהמתקדמים בעולם. בזק השקיעה מיליארדים בהקמת תשתיות מתקדמות ומהירות בישראל, וחשוב שגופי הרגולציה השונים יאפשרו לחברה לפעול בצורה יעילה ולהמשיך להשקיע בשוק התקשורת בישראל גם בעתיד."

אלון רווה, מנהל כספים ראשי בזק, "אני גאה להצטרף לצוות המוביל את קבוצת בזק ולחתום על דוחות הרבעון השלישי. גם ברבעון זה בזק ממשיכה לשמור על פרופיל פיננסי חזק כפי שמשתקף ממאזן החברה ומהיותה קבוצת התקשורת מספר אחת בישראל. תוצאות הרבעון משקפות את פירות ההשקעה שהקבוצה עשתה בתשתיות וברמת שירות בלתי מתפשרת לצד תחרות גוברת בשוק"

תוצאות (מאוחדות) של קבוצת בזק

ההכנסות ברבעון השלישי של שנת 2016 הסתכמו בכ- 2.51 מיליארד שקל בהשוואה לכ- 2.60 מיליארד שקל ברבעון השלישי אשתקד, ירידה של כ- 3.5%. הירידה נבעה מקיטון בהכנסות בכל מגזרי הקבוצה ובעיקר בהכנסות חברת פלאפון.

הוצאות השכר ברבעון השלישי של שנת 2016 הסתכמו בכ- 501 מיליון שקל בהשוואה לכ- 506 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 1.0%.

הוצאות הפעלה וכלליות ברבעון השלישי של שנת 2016 הסתכמו בכ- 994 מיליון שקל בהשוואה לכ- 1.00 מיליארד שקל ברבעון השלישי אשתקד, ירידה של כ- 0.6%. הירידה נבעה בעיקר מקיטון בדמי קישוריות ותשלומים למפעילי תקשורת, הוצאות ציוד קצה ואחזקת מבנים אשר קוזזה בחלקה ע"י גידול בעלויות תוכן, קבלני משנה ושיווק.

הכנסות תפעוליות אחרות, נטו ברבעון השלישי של שנת 2016 הסתכמו בכ- 26 מיליון שקל בהשוואה לכ- 13 מיליון שקל ברבעון השלישי אשתקד. הגידול בהכנסות תפעוליות אחרות נבע מעלייה ברווחי הון ממכירת רכוש קבוע בבזק קווי.

הרווח התפעולי ברבעון השלישי של שנת 2016 הסתכם בכ- 599 מיליון שקל, בהשוואה לכ- 652 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 8.1%. ה-EBITDA ברבעון השלישי של שנת 2016 הסתכם בכ- 1.04 מיליארד שקל (שיעור EBITDA של 41.5%) בהשוואה לכ- 1.11 מיליארד שקל (שיעור EBITDA של 42.6%) ברבעון השלישי אשתקד, ירידה של כ- 6.1%.

הוצאות מסים ברבעון השלישי של שנת 2016 הסתכמו בכ- 99 מיליון שקל בהשוואה לכ- 144 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 31.3%. הירידה בהוצאות מסים נבעה מהפחתת שיעור מס החברות מ- 26.5% ל- 25% החל מיום 1.1.2016 ומהקטנת הוצאות המס בגין שנים קודמות בבזק קווי.

הרווח הנקי ברבעון השלישי של שנת 2016 הסתכם בכ- 394 מיליון שקל בהשוואה לכ- 407 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 3.2%.

תזרים מזומנים מפעילות שוטפת ברבעון השלישי של שנת 2016 הסתכם ב- 902 מיליון שקל, בהשוואה לכ- 1.05 מיליארד שקל ברבעון השלישי אשתקד, ירידה של 14.1%. הירידה בתזרים מפעילות שוטפת נבעה בעיקר מגידול בתשלומים בגין פרישת עובדים בבזק קווי ומשינויים בהון החוזר.

ההשקעות ברבעון השלישי של שנת 2016 הסתכמו בכ- 349 מיליון שקל בהשוואה לכ- 427 מיליון שקל ברבעון השלישי אשתקד, ירידה של 18.3%. התזרים החופשי ברבעון השלישי של שנת 2016 הסתכם בכ- 577 מיליון שקל בהשוואה לכ- 645 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 10.5%.

החוב הפיננסי נטו של הקבוצה הסתכם בכ- 9.40 מיליארד שקל נכון ליום 30.9.2016, בהשוואה ל- 8.92 מיליארד שקל נכון ליום 30.9.2015. ביום 30.9.2016 יחס החוב נטו ל- EBITDA (4 רבעונים אחרונים) עמד על 2.31 בהשוואה ל- 2.09 ביום 30.9.2015.

תחזית הקבוצה לשנת 2016

לעניין התחזית ביחס לקבוצה לשנת 2016 אשר פורסמה בדוחות 2015:

בהתבסס על המידע הידוע לקבוצת בזק כיום, תזרים המזומנים החופשי של הקבוצה לשנת 2016 צפוי להיות

כ - 2.2 מיליארד שקל.

אין שינוי בהערכות החברה לגבי הפרמטרים האחרים של התחזית כפי שפורסמו (רווח נקי ו-EBITDA) בנטרול הפרשות לפרישה מוקדמת והשפעת הסכמים קיבוציים שנחתמו בסך כולל של כ- 140 מיליון שקל (כולל הפרשה בסך כ- 78.5 מיליון שקל בבזק קווי). בנוסף, ככל שהפחתת מס החברות תאושר לפני יום 31.12.2016, צפויה בדוחות 2016 הפחתה בנכס המס של החברה ובהתאמה גם הפחתה ברווח הנקי לבעלי המניות.

תחזיות החברה המפורטות בסעיף זה הינן מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך. התחזיות מבוססות על הערכות, הנחות וציפיות של החברה, ובכלל זה - התחזיות אינן כוללות השפעות נוספות, ככל שיתרחשו, של הפרשה לפרישה מוקדמת של עובדים ו/או חתימה על הסכמים קיבוציים מעבר לאמור לעיל. התחזיות מבוססות, בין היתר, על הערכות הקבוצה ביחס למבנה התחרות בשוק התקשורת ולהסדרה הרגולטורית של התחום, למצב הכלכלי במשק ובהתאם לכך ליכולתה של הקבוצה להוציא אל הפועל את תוכניותיה לשנת 2016. התוצאות בפועל עלולות להיות שונות מהערכות אלו, בשים לב לשינויים שיחולו באמור לעיל, בתנאים העסקיים ובהשפעות שתהיינה להחלטות רגולטוריות, שינויים טכנולוגיים, התפתחויות במבנה שוק התקשורת וכיוב' או ככל שיתממש אחד או יותר מגורמי הסיכון המפורטים בפרק תיאור עסקי התאגיד בדוח התקופתי לשנת 2015.

תוצאות הפעילות הקווית של בזק

סטלה הנדלר, מנכ"לית בזק, "תחום האינטרנט ממשיך להתפתח בקצב מואץ, כשבזק חצתה את רף המיליון וחצי לקוחות אינטרנט, מתוכם כ-350 אלף באמצעות השוק הסיטונאי, נתון המצביע על הצלחת רפורמת הפס הרחב. אין לי ספק כי הגיוס המסיבי בתחום האינטרנט נובע באופן ישיר מההשקעה שלנו בתשתיות מתקדמות ומפיתוח שירותים חדשניים התואמים את צרכי הלקוחות. על משרד התקשורת לעמוד בהתחייבות שלו כלפי בזק, המבוססת על המדיניות שנקבעה על ידי שר התקשורת דאז, משה כחלון, והיא ביטול ההפרדה המבנית, עם הפעלת השוק הסיטונאי. בכל העולם נשארה חברת תקשורת אחת ויחידה והיא בזק, עליה נכפית הפרדה מבנית, שאינה מאפשרת לה לספק סל שירותים. אין עוד חברת תקשורת המספקת רק שירותים קוויים והגיע העת לשנות זאת. ביטול ההפרדה המבנית ייטיב עם הצרכנים, כך שתהיה בשוק התקשורת הצעת טריפל נוספת תוך הגברת תחרות, זאת לצד צמצום עלויות תפעוליות מיותרות".

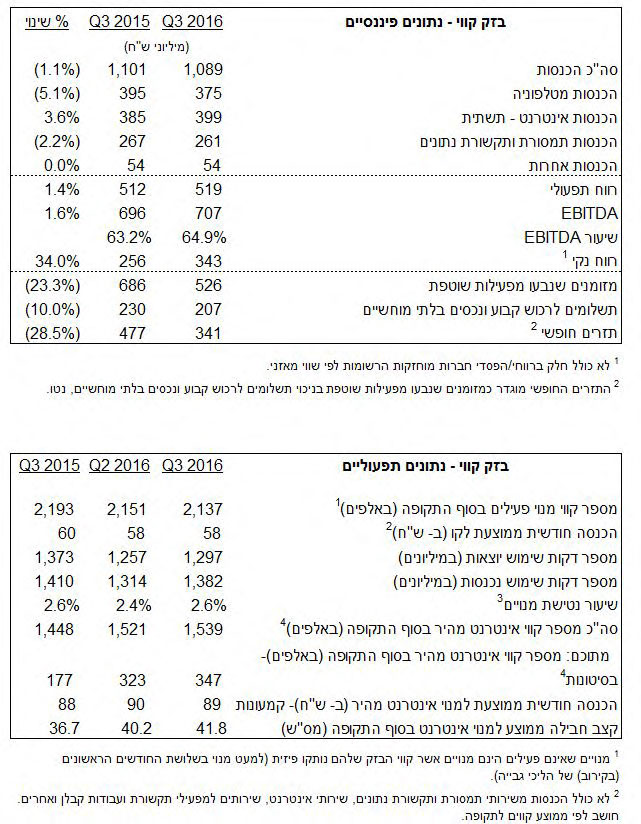

ההכנסות ברבעון השלישי של שנת 2016 הסתכמו בכ- 1.09 מיליארד שקל, בהשוואה לכ- 1.10 מיליארד שקל ברבעון השלישי אשתקד, ירידה של כ- 1.1%. הירידה בהכנסות נבעה מקיטון בהכנסות מטלפוניה לצד גידול בהכנסות משירותי אינטרנט.

הכנסות משירותי טלפוניה ברבעון השלישי של שנת 2016 הסתכמו בכ- 375 מיליון שקל בהשוואה לכ- 395 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 5.1%. הירידה בהכנסות מטלפוניה נבעה מקיטון של כ- 3.3% בהכנסה הממוצעת לקו (ARPL) ומקיטון של כ- 2.6% במצבת קווי הטלפון.

ההכנסות משירותי אינטרנט (קמעונאי וסיטונאי) ברבעון השלישי של שנת 2016 הסתכמו בכ- 399 מיליון שקל בהשוואה לכ- 385 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 3.6%. הצמיחה בהכנסות משירותי אינטרנט נבעה מהמשך ההתרחבות המהירה בבסיס קווי האינטרנט במהלך השנה החולפת בה נרשם גידול של כ- 91 אלף קווים.

הכנסות משירותי תמסורת ותקשורת נתונים ברבעון השלישי של שנת 2016 הסתכמו בכ- 261 מיליון שקל בהשוואה לכ- 267 מיליון שקל ברבעון השלישי אשתקד, ירידה של 2.2%.

הוצאות ההפעלה ברבעון השלישי של שנת 2016 הסתכמו בכ- 183 מיליון שקל בהשוואה לכ- 186 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 1.6%. הירידה בהוצאות הפעלה נבעה בעיקר מקיטון בהוצאות אחזקת מבנים וכלי רכב אשר קוזזה בחלקה ע"י גידול בהוצאות שיווק.

הוצאות שכר ברבעון השלישי של שנת 2016 הסתכמו בכ- 225 מיליון שקל בהשוואה לכ- 232 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 3.0%.

הכנסות תפעוליות אחרות ברבעון השלישי של שנת 2016 הסתכמו בכ- 26 מיליון שקל בהשוואה לכ- 13 מיליון שקל ברבעון השלישי אשתקד. העלייה בהכנסות תפעוליות אחרות נבע מגידול ברווחי הון ממכירת רכוש קבוע.

הרווח התפעולי ברבעון השלישי של שנת 2016 הסתכם בכ- 519 מיליון שקל בהשוואה לכ- 512 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 1.4%. ה-EBITDA ברבעון השלישי של שנת 2016 הסתכם בכ- 707 מיליון שקל בהשוואה לכ- 696 מיליון שקל ברבעון השלישי אשתקד, עלייה של 1.6%.

הוצאות מימון ברבעון השלישי של שנת 2016 הסתכם בכ- 93 מיליון שקל בהשוואה לכ- 138 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 32.6%. הירידה בהוצאות מימון נבעה בעיקר מכך שהרבעון השלישי אשתקד כולל רישום הוצאות מימון בגין שווי הוגן של אשראי עתידי לזמן ארוך.

הוצאות מסים ברבעון השלישי של שנת 2016 הסתכמו בכ- 83 מיליון שקל בהשוואה לכ- 118 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 29.7%. הירידה בהוצאות מיסים נבעה מהפחתת שיעור מס החברות מ- 26.5% ל- 25% החל מיום 1.1.2016 ומהקטנת הוצאות המס בגין שנים קודמות.

הרווח הנקי ברבעון השלישי של שנת 2016 הסתכם בכ- 343 מיליון שקל, בהשוואה לכ- 256 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 34.0%. העלייה ברווח הנקי נבעה בעיקר מהקיטון בהוצאות מימון והוצאות מיסים כאמור לעיל.

תזרים מזומנים מפעילות שוטפת ברבעון השלישי של שנת 2016 הסתכם בכ- 526 מיליון שקל בהשוואה לכ- 686 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 23.3%. הירידה בתזרים מפעילות שוטפת נבעה בעיקר מגידול בתשלומים בגין פרישת עובדים וכן משינויים בהון החוזר.

ההשקעות ברבעון השלישי של שנת 2016 הסתכמו בכ- 207 מיליון שקל בהשוואה לכ- 230 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 10.0%. הירידה בהשקעות נבעה בעיקר מפערי עיתוי.

התזרים החופשי ברבעון השלישי של שנת 2016 הסתכם בכ- 341 מיליון שקל בהשוואה לכ- 477 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 28.5%.

מספר קווי האינטרנט כולל קווים סיטונאיים הסתכם בסוף הרבעון השלישי של שנת 2016 בכ- 1.54 מיליון, גידול של כ- 18 אלף קווים ביחס לרבעון השני 2016. בסיס קווי ההולסייל המשיך במגמת הגידול והסתכם בכ- 347 אלף קווים הניתנים במסגרת השוק הסיטונאי, גידול של כ- 24 אלף קווים ביחס לרבעון הקודם. בשנה האחרונה גדל מספר לקוחות השוק הסיטונאי בכ- 170 אלף לקוחות.

במהלך הרבעון חלה עלייה בקצב חבילה ממוצע לכ- 41.8 מגה ביט לשנייה, זאת בהשוואה לכ- 40.2 מגה ביט לשנייה ברבעון השני 2016 וכ- 36.7 מגה ביט לשנייה ברבעון השלישי אשתקד, עלייה של 13.9% בהשוואה לרבעון השלישי אשתקד.

ההכנסה הממוצעת (ARPU) מלקוחות האינטרנט של החברה (קמעונות) ברבעון השלישי של שנת 2016 הסתכמה בכ- 89 שקל בהשוואה לכ- 90 שקל ברבעון השני 2016 וכ- 88 שקל ברבעון השלישי אשתקד.

מספר קווי טלפון בסוף הרבעון השלישי 2016 עמד על 2.137 מיליון בהשוואה לכ- 2.151 מיליון ברבעון השני 2016 וכ- 2.193 מיליון ברבעון השלישי אשתקד.

ההכנסה החודשית הממוצעת לקו (ARPL) לרבעון השלישי של שנת 2016 עמדה על כ- 58 שקל בדומה לרבעון השני 2016 וכ- 60 שקל ברבעון השלישי אשתקד.

תוצאות פלאפון

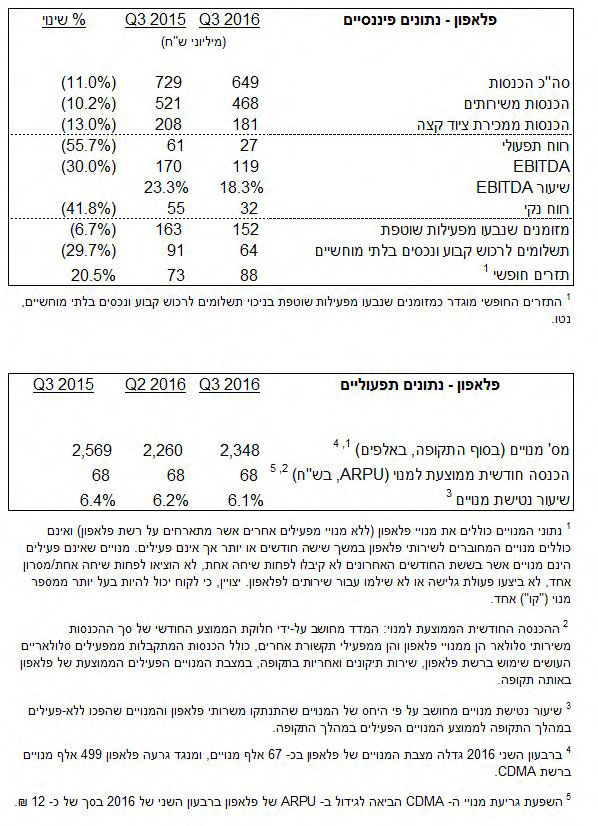

גידול ברווח הנקי: הסתכם ברבעון השלישי של 2016 בכ-32 מיליון שקל, לעומת כ-13 מיליון שקל ברבעון קודם

גידול ב-EBITDA: הסתכם בכ-119 מיליון שקל ברבעון השלישי, לעומת כ- 103 מיליון שקל ברבעון קודם

תזרים המזומנים השוטף של החברה מתחילת השנה הסתכם בכ-517 מיליון שקל ותזרים המזומנים החופשי הסתכם בכ- 339 מיליון שקל

רן גוראון, מנכ"ל פלאפון: "פלאפון ממשיכה באסטרטגיית ההתרחבות בעסקי הליבה שלה– שירות בסלולר, יחד עם פעילות אינטנסיבית כדי לעמוד בחזית החדשנות והטכנולוגיה במגוון השירותים שהיא מציעה ללקוח. פלאפון אף מקדמת הקצאת תדרים לדור 4.5 (LTE ADVANCED) ופנתה באחרונה למשרד התקשורת לשם הסדרת העניין "

מצבת המנויים של פלאפון ממשיכה לצמוח: גדלה ברבעון השלישי בכ- 88 אלף מנויים ועומדת נכון ל- 30.9.16 על 2.348 מיליון מנויים

ההכנסה החודשית הממוצעת מלקוח (ARPU): עומדת ברבעון הנוכחי על 68 שקל, ללא שינוי בהשוואה לרבעון קודם

פלאפון ממשיכה להתייעל: ברבעון הנוכחי נרשמה ירידה של כ-28 מיליון שקל בהוצאות התפעול בהשוואה לרבעון הקודם

רן גוראון, מנכ"ל פלאפון אמר היום כי "פלאפון ממשיכה באסטרטגיית ההתרחבות בעסקי הליבה שלה– שירות בסלולר, יחד עם פעילות אינטנסיבית כדי לעמוד בחזית החדשנות והטכנולוגיה במגוון השירותים שהיא מציעה ללקוח. פלאפון אף מקדמת הקצאת תדרים לדור 4.5 (LTE ADVANCED) ופנתה באחרונה למשרד התקשורת לשם הסדרת העניין".

הצמיחה בכמות המנויים החדשים והגדלת ההכנסות משירותים, לצד צמצום הוצאות התפעול, הביאה לגידול ברווח. ברבעון האחרון המשכנו בפעילות אינטנסיבית להגדלת בסיס המנויים, באמצעות שיתופי הפעולה הקיימים ומתן הצעות בעלות ערך ללקוחות; ביססנו והעמקנו את שיתוף הפעולה עם רשת באג; המשכנו להרחיב את ערוצי ההפצה ונקודות המגע עם ציבור הלקוחות, עם השקת המותג e-mobile; זכינו במכרז על הלקוח הגדול במדינה- מכרז החשכ"ל לאספקת שירותים סלולריים לכ- 100 אלף עובדי המדינה ומכשירי סמארטפונים של Apple ו- HTC; ורק לאחרונה סיכמנו השקה מוצלחת של IPHONE 7 במכירת 10,000 מכשירים בתוך שבוע. כל הפעילות נעשית לצד התייעלות תפעולית מתמשכת בחברה".

הכנסות החברה משירותים ברבעון השלישי הסתכמו בכ-468 מיליון שקל, לעומת כ-456 מיליון שקל ברבעון הקודם וכ-521 מיליון שקל ברבעון המקביל אשתקד, גידול של כ-2.6% וקיטון של כ- 10.2% בהתאמה. הירידה בהכנסות משירותים, בהשוואה לרבעון המקביל, נבעה משחיקת תעריפים כתוצאה מהמשך תחרות מוגברת בענף הסלולר.

ה-EBITDA הסתכם ברבעון בכ-119 מיליון שקל, לעומת כ–103 מיליון שקל ברבעון הקודם וכ-170 מיליון שקל ברבעון המקביל אשתקד, גידול של כ- 15.5% וקיטון של כ- 30.0%, בהתאמה.

הרווח הנקי גדל והסתכם ברבעון בכ-32 מיליון שקל לעומת כ-13 מיליון שקל ברבעון הקודם, גידול של כ- 146.2%, לעומת כ-55 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ-41.8%.

הוצאות התפעול ירדו ברבעון הנוכחי בכ-28 מיליון שקל מול הרבעון הקודם, ובכ-46 מיליון שקל מול הרבעון המקביל אשתקד.

סך הכנסות החברה ברבעון השלישי של שנת 2016 הסתכמו בכ-649 מיליון שקל, לעומת כ-658 מיליון שקל ברבעון הקודם וכ-729 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ-1.4% ושל כ-11.0%, בהתאמה.

ההכנסות מציוד קצה הסתכמו ברבעון בכ-181 מיליון שקל, לעומת כ-202 מיליון שקל ברבעון הקודם וכ-208 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ- 10.4% ושל כ-13.0%, בהתאמה. הירידה בהכנסות ממכירת ציוד קצה בהשוואה לרבעון המקביל נבעה בעיקר משינוי בתמהיל המכירות שבא לידי ביטוי בקיטון במכירות מכשירי סלולר יקרים ומנגד גידול במכירת אביזרים נלווים, מוצרים אלקטרוניים ומוצרי מולטימדיה שאינם מכשירי סלולר.

תזרים המזומנים מפעילות שוטפת הסתכם ברבעון בכ-152 מיליון שקל, לעומת כ-180 מיליון שקל ברבעון הקודם וכ-163 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ-15.6% ושל כ-6.7%, בהתאמה.

תזרים המזומנים החופשי הסתכם ברבעון בכ- 88 מיליון שקל, לעומת כ- 117 מיליון שקל ברבעון הקודם, וכ- 73 מיליון שקל ברבעון המקביל אשתקד. קיטון של כ-24.8% וגידול של כ-20.5% בהתאמה.

מצבת המנויים של פלאפון ממשיכה לגדול: ברבעון זה הסתכם הגידול בכ- 88 אלף מנויים והיא עומדת, נכון ל-30 בספטמבר 2016, על 2.348 מיליון מנויים. ברבעון הקודם גדלה מצבת המנויים בכ-67 אלף מנויים וברבעון הראשון השנה גדלה מצבת המנויים בכ-41 אלף מנויים.

ההכנסה החודשית הממוצעת מלקוח (ARPU) עומדת ברבעון הנוכחי על 68 שקל, כמו ברבעון הקודם וברבעון המקביל אשתקד.

תוצאות בזק בינלאומי

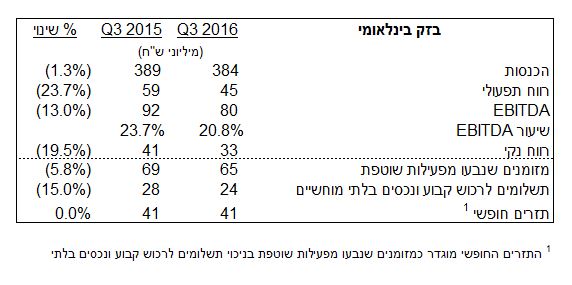

- הכנסות בזק בינלאומי שומרות על רמתן הגבוהה והסתכמו ברבעון השלישי לשנת 2016 בכ- 384 מיליון שקל

- גידול של כ- 8% בהכנסות החברה מפעילות ה-Data Center לעומת הרבעון המקביל

- גידול של כ- 4% בהכנסות משירותי האינטרנט של החברה

- הצלחה לשירות ה-Cyber Wall עם למעלה מ- 220,000 לקוחות לשירות בסוף הרבעון

- יישום ההסכם הקיבוצי השפיע על מדדי הרווחיות ברבעון

מוטי אלמליח, מנכ"ל בזק בינלאומי: "בזק בינלאומי ממשיכה בפעילותה הנמרצת להרחיב את סל השירותים והמוצרים מבוססי האינטרנט. השקנו ברבעון השלישי את שירות ה-FIXIT, הנשען על שיתופי פעולה של החברה עם קהילת הסטארט אפ הישראלית; ואנו ממשיכים בחיזוק עולם ה ""Cyber as a Service לציבור הלקוחות הרחב. הרצון שלנו לייצר ערך מוסף ללקוחותינו, מניע אותנו ובהצלחה לפעול לפיתוח אזורי צמיחה נוספים בארץ ובעולם".

הכנסות הרבעון השלישי של שנת 2016 שמרו על רמתן הגבוהה והסתכמו בכ-384 מיליון שקל לעומת כ-389 מיליון שקל ברבעון השלישי אשתקד, קיטון של כ- 1.3%. קיטון זה בהכנסות נובע בעיקרו מן הקיטון בהכנסות מפעילות השיחות בין מפעילים בעולם. בנטרול פעילות זו, מציגה בזק בינלאומי גידול בהכנסות של כ-1% לעומת הרבעון המקביל, גידול זה נובע מן הגידול המתמשך במכירת שירותי האינטרנט של החברה על תשתית הכבל התת ימי בקיזוז השחיקה הנמשכת בשוק השיחות הבינלאומיות.

יישום ההסכם הקיבוצי שנחתם בתחילת השנה, השפיע על כל מדדי הרווחיות:

הרווח התפעולי ברבעון השלישי של שנת 2016 הסתכם בכ-45 מיליון שקל לעומת כ-59 מיליון שקל ברבעון השלישי אשתקד, קיטון של כ-23.7%. ה- EBITDA ברבעון השלישי של שנת 2016 הסתכם בכ-80 מיליון שקל (שיעור EBITDA – 20.8%), לעומת כ-92 מיליון שקל ברבעון השלישי אשתקד (שיעור EBITDA - 23.7%), קיטון של כ- 13%.

הרווח הנקי ברבעון השלישי של שנת 2016 הסתכם בכ-33 מיליון שקל לעומת כ-41 מיליון שקל ברבעון השלישי אשתקד, קיטון של כ-19.5%.

תזרים המזומנים מפעילות שוטפת ברבעון השלישי של שנת 2016 הסתכם בכ-65 מיליון שקל לעומת כ-69 מיליון שקל ברבעון השלישי אשתקד, קיטון של כ-5.8% אשר נובע מיישום ההסכם הקיבוצי כאמור לעיל. תזרים המזומנים החופשי ברבעון השלישי של שנת 2016 הסתכם בכ-41 מיליון שקל, בדומה לרבעון השלישי אשתקד.

תוצאות yes

רון אילון, מנכ"ל yes: "שוק הטלוויזיה עובר בשנה האחרונה שינויים רבים בו בזמן שהרגולציה המפקחת עליו הינה ארכאית ולא מצליחה להתמודד עם הדינמיות של השוק ועם הטכנולוגיה המעצבת אותו. גם בתקופה זו, חברת yes ממשיכה להוביל את שוק הטלוויזיה בישראל, כאשר רק לאחרונה היתה הראשונה להכריז על שידורים באיכות 4K UltraHD ועל עונת הסדרות הגדולות ביותר בעולם עם כ- 600 סדרות ועונות חדשות, לצד הצלחות יוצאות דופן של סדרות ישראליות סוחפות דוגמת תאג"ד השוברת את כל שיאי הצפייה של הקהל הישראלי".

ההכנסות ברבעון השלישי של שנת 2016 הסתכמו בכ- 434 מיליון שקל לעומת כ- 446 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ 2.7%. הירידה נבעה מקיטון במצבת הלקוחות הממוצעת.

הרווח התפעולי ברבעון השלישי של שנת 2016 הסתכם בכ- 62 מיליון שקל לעומת כ- 74 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 16.2%.

ה- EBITDA ברבעון השלישי של שנת 2016 הסתכם בכ- 137 מיליון שקל (שיעור EBITDA - 31.6%) לעומת כ- 152 מיליון שקל (שיעור EBITDA – 34.1%) ברבעון השלישי אשתקד, ירידה של כ- 9.9%.

הרווח לפני הוצאות מימון לבעלי מניות ומיסים ברבעון השלישי של שנת 2016 הסתכם בכ- 36 מיליון שקל לעומת רווח של כ- 80 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 55%. הקיטון ברווח נבע מירידה ברווח התפעולי ומגידול בהוצאות המימון. העלייה בהוצאות המימון נבעה בעיקר משינוי בשווי ההוגן של נכסים פיננסיים וכן מרישום הכנסות מימון חד פעמיות בגין הפחתת שיעורי הריבית על האג"ח ברבעון השלישי אשתקד.

ההפסד הנקי ברבעון השלישי של 2016 הסתכם בכ- 142 מיליון שקל לעומת הפסד של כ- 75 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 89.3%. הגידול בהפסד נובע מקיטון ברווח לפני הוצאות מימון לבעלי מניות ומיסים ומגידול בהוצאות מימון בעלי מניות בשל עליה בהוצאות ריבית וניכיון.

תזרים המזומנים מפעילות שוטפת ברבעון השלישי של שנת 2016 עלה בכ- 6.2% והסתכם בכ- 154 מיליון שקל בהשוואה לכ- 145 מיליון שקל ברבעון המקביל אשתקד. הגידול בתזרים המזומנים מפעילות שוטפת נבע משיפור בהון החוזר.

תזרים המזומנים החופשי עלה בכ- 48.6% והסתכם בכ- 104 מיליון שקל בהשוואה לכ- 70 מיליון שקל ברבעון המקביל אשתקד. הגידול בתזרים החופשי נבע מהשיפור בהון החוזר ומקיטון ברכישת רכוש קבוע.

בסיס המנויים של yes ברבעון השלישי של שנת 2016 ירד ב- 5,000 מנויים והגיע למצבת של כ- 618 אלף מנויים.

ה- ARPU ברבעון השלישי של שנת 2016 הסתכם בכ- 233 שקל ונותר ללא שינוי מול הרבעון השלישי אשתקד.

ביום 27.9.2016 אישר דירקטוריון החברה את המרת הלוואות הבעלים הרשומות על שם בזק בספרי החברה (לרבות הלוואות בעלים שנרכשו מיורוקום) שניתנו עד ליום 23.6.2015 אשר יתרתן ליום 27.9.2016 עמדה על סך של כ - 5,319 מיליון שקל, להון אשר נרשם בספרי החברה כפרמיה על מניות.

מידע על שיחת ועידה למשקיעים ושידור אינטרנט

בזק תערוך שיחת ועידה, שאותה יארחו מר שאול אלוביץ, יו"ר הדירקטוריון, ומר אלון רווה, סמנכ"ל כספים, ביום רביעי, 23 בנובמבר 2016, בשעה 16:00 (זמן ישראל). המשתתפים מוזמנים להשתתף בשיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-918-0663

מס' בינלאומי: 972-3-918-0663

שידור ישיר של שיחת הוועידה יהיה זמין באתר קשרי המשקיעים של בזק בכתובת http://ir.bezeq.co.il. יש להיכנס לאתר לפחות 15 דקות קודם לכן, כדי להירשם לשידור ולהוריד את תוכנת הקול המתאימה. שידור חוזר של שיחת הוועידה יהיה זמין באתר בזק. מענה טלפוני אוטומטי יהיה זמין גם הוא כשלוש שעות לאחר סיום שיחת הוועידה, ועד ה- 29 בנובמבר 2016. המשתתפים מוזמנים לשידור החוזר של שיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-925-5901

מס' בינלאומי: 972-3-925-5901

אודות בזק החברה הישראלית לתקשורת בע"מ

בזק היא ספקית שירותי התקשורת המובילה בישראל. החברה, שנוסדה ב- 1984, הובילה את ישראל לעידן חדש של תקשורת, המבוסס על הטכנולוגיות והשירותים המתקדמים ביותר. בזק והחברות הבנות שלה מציעות מגוון שלם של שירותי תקשורת, הכוללים שירותי טלפוניה מקומית, שיחות בינלאומיות ושירותי סלולר; שירותי אינטרנט פס רחב, ותקשורת נתונים; טלוויזיה רב-ערוצית בלוויין; ורשתות תקשורת ארגוניות.

למידע נוסף על בזק אנא גשו לאתר התאגיד בכתובת http://ir.bezeq.co.il.

הודעה לעיתונות זו מכילה נתונים כלליים ומידע כמו גם תחזיות אודות קבוצת בזק. התחזיות האלו כוללות ביטויים בנוגע לתכניות קיימות וחדשות, להזדמנויות, לטכנולוגיה ולתנאי השוק. בזק מאמינה כי התחזיות שלה מבוססות על הערכות הגיוניות, אולם ההערכות האלו נתונות לסיכונים מסוימים ולאי-ודאויות. אין להתייחס להערכות האלו כהבטחה לכך שהאירועים החזויים אכן יקרו או כי המטרות הצפויות אכן יושגו. התחזיות האלו מבוססות רק על הערכות הקבוצה נכון לתאריך זה, ובזק אינה מתחייבת לעדכן את התחזיות. מימוש ו/או שינויים אחרים בתחזיות אינם ניתנים לחיזוי מראש ולא נמצאים בשליטת הקבוצה, כולל גורמי סיכון ואופי הפעילות שלה, התפתחויות בסביבה הכללית ובגורמים חיצוניים והרגולציה שמשפיעה על פעילויות הקבוצה.

הודעה לעיתונות זו מכילה מידע חלקי הלקוח מהדוחות הציבוריים של בזק המתפרסמים על פי חוק ניירות ערך התשכ"ח-1968 ("חוק ניירות ערך"). הדוחות הנ"ל נגישים דרך אתר רשות ניירות ערך: www.magna.isa.gov.il קריאת הודעה זו אינה מהווה תחליף לקריאת הדוחות המפורטים של בזק המוגשים על פי חוק ניירות ערך ואינה מיועדת להחליף או לסייג את הדוחות המלאים. ההודעה הוכנה לנוחיות הקורא בלבד, מתוך הבנה כי הדוחות המפורטים נקראים בו-זמנית לעיון בהודעה. החברה אינה מתחייבת לגבי הדיוק או השלמות של המידע הכלול במסמך זה. הודעה לעיתונות זו אינה מהווה הצעה או הזמנה לרכוש ניירות ערך או יחידות השתתפות, ואין להשתמש בהודעה זו ובמידע הכלול בה כבסיס או להסתמך עליהם בקשר לכל חוזה או התחייבות.

מנהל קשרי משקיעים: סמנכ"ל תקשורת תאגידית:

מר נפתלי שטרנליכט מר גיא הדס

בזק בזק

טלפון: 02-539-5441 טלפון: 03-626-2600

דוא"ל: ir@bezeq.co.il דוא"ל: pr@bezeq.co.il