פרסום דוחות כספיים לרבעון השלישי לשנת 2014

פרסום דוחות כספיים לרבעון השלישי לשנת 2014

תאריך פרסום: 10/11/2014

שאול אלוביץ', יו"ר בזק: "ההשקעות המסיביות של הקבוצה בתשתיות, בטכנולוגיה ובמוצרים מתקדמים, נושאות פרי, ומציבות את חברות הקבוצה כבחירה המועדפת של הצרכן הישראלי"

דודו מזרחי, משנה למנכ"ל ומנהל כספים ראשי: "קבוצת בזק ממשיכה להציג תוצאות עסקיות חזקות ועומדת במתווה להשגת היעדים הפיננסיים השאפתניים שהציבה לעצמה עבור שנת 2014"

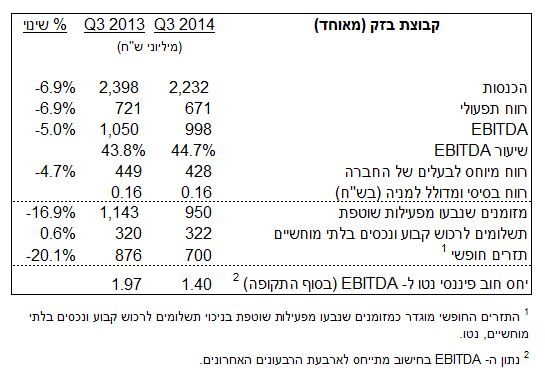

קבוצת בזק – עיקרי התוצאות הכספיות לרבעון שלישי 2014, בהשוואה לרבעון שלישי 2013:

• ההכנסות הסתכמו בכ- 2.23 מיליארד שקל, ירידה של 6.9%

• הרווח התפעולי הסתכם בכ- 671 מיליון שקל, ירידה של 6.9%

• ה- EBITDA הסתכם בכ- 998 מיליון שקל, ירידה של 5.0%

• הרווח הנקי לבעלי מניות הסתכם בכ- 428 מיליון שקל, ירידה של 4.7%

• התזרים החופשי הסתכם בכ- 700 מיליון שקל, ירידה של 20.1%

תל אביב, 10 בנובמבר 2014 – "בזק" החברה הישראלית לתקשורת בע"מ (TASE: BEZQ), ספקית התקשורת המובילה בישראל, פרסמה היום את תוצאותיה הכספיות לרבעון השלישי של שנת 2014 שהסתיים ביום 30 בספטמבר 2014.

שאול אלוביץ', יו"ר בזק, "קצב גיוס הלקוחות בתחום האינטרנט והטלוויזיה, ההתייצבות במצבת הטלפוניה הנייחת, ובלימת הירידה במצבת הלקוחות בפלאפון, ממחישים כי ההשקעות המסיביות של הקבוצה בתשתיות, בטכנולוגיה ובמוצרים מתקדמים, נושאות פרי, ומציבות את חברות הקבוצה כבחירה המועדפת של הצרכן הישראלי".

דודו מזרחי משנה למנכ"ל ומנהל כספים ראשי בבזק, "קבוצת בזק ממשיכה להציג תוצאות עסקיות חזקות ועומדת במתווה להשגת היעדים הפיננסיים השאפתניים שהציבה לעצמה עבור שנת 2014".

תוצאות (מאוחדות) של קבוצת בזק

הכנסות הקבוצה ברבעון השלישי של שנת 2014 הסתכמו בכ- 2.23 מיליארד שקל בהשוואה לכ- 2.40 מיליארד שקל ברבעון השלישי אשתקד, ירידה של כ- 6.9%. הירידה בהכנסות הקבוצה נבעה בעיקר מירידה בהכנסות משירותי סלולר עקב תנאי התחרות בתחום הסלולרי ומירידה בהכנסות בזק קווי שהושפעה ברובה מהפחתת תעריפי קישור גומלין לרשתות הנייחות.

הוצאות השכר הסתכמו בכ- 437 מיליון שקל בהשוואה לכ- 464 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 5.8%. הירידה בהוצאות השכר נבעה בעיקר מקיטון בתשלומים מבוססי מניות וכן מהתייעלות בבזק קווי ובפלאפון.

הוצאות הפעלה וכלליות הסתכמו בכ- 822 מיליון שקל בהשוואה לכ- 890 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 7.6%. הירידה בהוצאות נבעה בעיקר מירידה בעלויות ציוד קצה וקישוריות.

הרווח התפעולי ברבעון השלישי של שנת 2014 הסתכם בכ- 671 מיליון שקל, בהשוואה לכ- 721 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 6.9%.

ה-EBITDA ברבעון השלישי של שנת 2014 הסתכם בכ- 998 מיליון שקל (שיעור EBITDA של 44.7%) בהשוואה לכ- 1.05 מיליארד שקל (שיעור EBITDA של 43.8%), ירידה של 5.0%.

הירידה ברווח התפעולי וב- EBITDA נבעה משחיקה ברווחיות חברת פלאפון כתוצאה מהמשך התחרות המוגברת בתחום הסלולרי.

הרווח הנקי ברבעון השלישי של שנת 2014 הסתכם בכ- 428 מיליון שקל, בהשוואה לכ- 449 מיליון שקל ברבעון השלישי אשתקד, ירידה של 4.7%.

תזרים מזומנים מפעילות שוטפת ברבעון השלישי של שנת 2014 הסתכם ב- 950 מיליון שקל, בהשוואה לכ- 1.1 מיליארד שקל ברבעון השלישי אשתקד, ירידה של 16.9%. הירידה בתזרים מפעילות שוטפת נבעה בעיקר משחיקה ברווחיות חברת פלאפון ומשינויים בהון חוזר.

ההשקעות ברבעון השלישי של שנת 2014 הסתכמו בכ- 322 מיליון שקל בהשוואה לכ- 320 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 0.6%.

התזרים החופשי ברבעון השלישי של שנת 2014 הסתכם בכ- 700 מיליון שקל בהשוואה לכ- 876 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 20.1%. הירידה בתזרים החופשי נבעה בעיקר מירידה בתזרים המזומנים מפעילות שוטפת כאמור.

החוב הפיננסי נטו של הקבוצה הסתכם בכ- 6.27 מיליארד שקל נכון ליום 30.9.2014, בהשוואה ל- 8.58 מיליארד שקל נכון ליום 30.9.2013. ביום 30.9.2014 יחס החוב נטו ל- EBITDA עמד על 1.40 בהשוואה ל- 1.97 ביום 30.9.2013.

תחזית הקבוצה לשנת 2014

להלן תחזית עדכנית של קבוצת בזק לשנת 2014 בהתבסס על המידע הידוע לקבוצת בזק כיום (אין שינוי לעומת התחזית העדכנית שפורסמה בדוחות הרבעונים של החברה ליום 31.3.2014 וליום 30.6.2014):

- הרווח הנקי לבעלי מניות צפוי להיות כ - 2 מיליארד שקל.

- ה-EBITDA צפוי להיות כ - 4.5 מיליארד שקל.

- תזרים המזומנים החופשי של הקבוצה צפוי להיות כ - 2.5 מיליארד שקל.

תחזיות החברה המפורטות בסעיף זה הינן מידע צופה פני עתיד, כהגדרתו בחוק ניירות ערך. התחזיות מבוססות על הערכות, הנחות וציפיות של החברה, ובכלל זה -

התחזיות אינן כוללות השפעות של הפרשה לפרישה מוקדמת של עובדים, ככל שיתרחשו (מעבר להחלטות שכבר התקבלו בחברה ביחס לפרישה כאמור), השקעות, ככל שיהיו, בגין רכישת תדרים לרשת דור רביעי (LTE) והשפעות הליכי מיזוג אפשרי עם די.בי.אס.

התחזיות מבוססות, בין היתר, על הערכות הקבוצה ביחס למבנה התחרות בשוק התקשורת ולהסדרה הרגולטורית של התחום, למצב הכלכלי במשק ובהתאם לכך ליכולתה של הקבוצה להוציא אל הפועל את תוכניותיה לשנת 2014. התוצאות בפועל עלולות להיות שונות מהערכות אלו, בשים לב לשינויים שיחולו באמור לעיל, בתנאים העסקיים ובהשפעות שתהיינה להחלטות רגולטוריות, שינויים טכנולוגיים, התפתחויות במבנה שוק התקשורת וכיוב' או ככל שיתממש אחד או יותר מגורמי הסיכון המפורטים בפרק תיאור עסקי התאגיד בדוחות 2013.

תוצאות הפעילות הקווית של בזק

סטלה הנדלר, מנכ"ל בזק: "האסטרטגיה העקבית של החברה המתמקדת בהשקעה בתשתיות מתקדמות ובמתן שירות ברמה הגבוהה ביותר, באה לידי ביטוי, בין היתר, בהצלחה לגייס מעל ל-100 אלף לקוחות אינטרנט במהלך השנה האחרונה"

עוד הוסיפה הנדלר, "במקביל לפריסת רשת סיבים אופטיים למאות אלפי בתים, אנחנו ממשיכים בפעילות מקיפה לשדרוג מהירות הגלישה לכלל לקוחותינו, ומציעים להם שירותים חדשניים כמו Bcloud ומוזיקה בענן, ובקרוב ניכנס גם לתחום ה-Connected Home"

• גידול של 27 אלף במספר קווי האינטרנט של החברה במהלך הרבעון במקביל לבלימת השחיקה בקווי הטלפון של החברה

• במהלך הרבעון השקיעה החברה כ- 210 מיליון שקל, המהווים כ- 20% מהכנסותיה הכוללות בהרחבת פריסת רשת הסיבים האופטיים, לצד הטמעת טכנולוגיית הווקטורינג, במטרה להעלות את מהירות הגלישה המוצעת

• מהלכי ההתייעלות ושינוי תהליכי העבודה בהם נקטה בזק, סייעו לחברה לשמור על יציבות בתוצאות העסקיות, על אף ההפחתה בתעריף הקישוריות

ההכנסות ברבעון השלישי של שנת 2014 הסתכמו בכ- 1.08 מיליארד שקל בהשוואה לכ- 1.13 מיליארד שקל ברבעון השלישי אשתקד, ירידה של כ- 4.1%. עלייה בהכנסות משירותי אינטרנט קיזזה בחלקה את הירידה בהכנסות משירותי טלפוניה, שהושפעה ברובה מההפחתה בתעריפי קישור גומלין לרשתות הנייחות.

ההכנסות משירותי אינטרנט ברבעון השלישי של שנת 2014 גדלו בכ- 6.3%, והסתכמו בכ- 353 מיליון שקל בהשוואה לכ- 332 מיליון שקל ברבעון השלישי אשתקד. הצמיחה בהכנסות משירותי אינטרנט נבעה מהמשך ההתרחבות המהירה בבסיס לקוחות האינטרנט של החברה שצמח בכ- 27 אלף ברבעון השלישי 2014 ובכ- 105 אלף לקוחות במהלך השנה האחרונה. העלייה בהכנסות משירותי אינטרנט מותנה משינוי במדיניות החברה ביחס לאספקת ציוד הקצה, שנכנס לתוקף ברבעון הרביעי אשתקד - מעבר ממכירת נתבים למדיניות השכרה.

הכנסות משירותי טלפוניה ברבעון השלישי של שנת 2014 הסתכמו בכ- 418 מיליון שקל בהשוואה לכ- 490 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 14.7%. הירידה בהכנסות מטלפוניה הושפעה כאמור, ברובה, מהפחתה בתעריפי קישור גומלין לרשתות הנייחות.

הוצאות שכר ברבעון השלישי של שנת 2014 הסתכמו בכ- 227 מיליון שקל בהשוואה לכ- 243 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 6.6%. הירידה בהוצאות שכר נבעה ברובה מהמשך מהלכי התייעלות בחברה וכן מקיטון בתשלומים מבוססי מניות.

הוצאות ההפעלה ברבעון השלישי של שנת 2014 הסתכמו בכ- 203 מיליון שקל בהשוואה לכ- 224 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 9.4%.

הכנסות אחרות ברבעון השלישי של שנת 2014 הסתכמו בכ- 25 מיליון שקל בהשוואה לכ- 8 מיליון שקל ברבעון השלישי אשתקד, עלייה של 17 מיליון שקל. העלייה בהכנסות אחרות נבעה בעיקר מגידול ברווחי הון ממכירת נדל"ן.

הרווח התפעולי ברבעון השלישי של שנת 2014 הסתכם בכ- 498 מיליון שקל, בהשוואה לכ- 494 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 0.8%.

ה-EBITDA ברבעון השלישי של שנת 2014 הסתכם בכ- 676 מיליון שקל בהשוואה לכ- 668 מיליון שקל, עלייה של 1.2%, וזאת על אף ההשפעות השליליות על הרווחיות כתוצאה מהפחתת תעריפי הקישוריות לרשתות נייחות.

הרווח הנקי של בזק קווי ברבעון השלישי של שנת 2014 הסתכם בכ- 324 מיליון שקל, בהשוואה לכ- 360 מיליון שקל, ירידה של כ- 10% בהשוואה לרבעון השלישי אשתקד. הירידה ברווח הנקי נבעה מעלייה בהוצאות מס כתוצאה מהוצאות מוכרות לצורך מס ברבעון השלישי אשתקד ומעלייה בשיעור מס החברות בשנת 2014.

תזרים מזומנים מפעילות שוטפת ברבעון השלישי של שנת 2014 הסתכם בכ- 599 מיליון שקל בהשוואה לכ- 631 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 5.1%. נציין כי תזרים המזומנים מפעילות שוטפת לרבעון השלישי של השנה הינו בדומה לקו התזרים של התקופה האחרונה.

ההשקעות ברבעון השלישי של שנת 2014 הסתכמו בכ- 210 מיליון שקל בהשוואה לכ- 198 מיליון שקל ברבעון השלישי אשתקד, עלייה של כ- 6.1%. רמת ההשקעות הגבוהה של החברה, נובעת בין היתר מפעילותה להרחבת פריסת רשת הסיבים האופטיים, לצד הטמעת טכנולוגיית הווקטורינג, זאת במטרה להגביר את מהירות הגלישה.

התזרים החופשי ברבעון השלישי של שנת 2014 הסתכם בכ- 458 מיליון שקל בהשוואה לכ- 481 מיליון שקל ברבעון השלישי אשתקד, ירידה של כ- 4.8%. התזרים החופשי מהווה 42.4% מסך הכנסות החברה לרבעון.

ברבעון השלישי של שנת 2014 נרשם גידול של 27 אלף במספר קווי האינטרנט של החברה, שהסתכם בסוף הרבעון בכ- 1.34 מיליון. במהלך השנה האחרונה נרשם גידול בשיעור של כ- 8.5% במספר לקוחות האינטרנט של החברה.

במהלך הרבעון חלה עלייה במהירות הגלישה הממוצעת לכ- 24 מגה ביט לשנייה, זאת בהשוואה לכ- 21.9 מגה ביט לשניייה ברבעון השני של שנת 2014, וכ- 17.3 מגה ביט לשנייה ברבעון השלישי אשתקד. לאור המהלך עליו הכריזה בזק אתמול, על שדרוג אוטומטי נוסף של כחצי מיליון לקוחות, קצב החבילה הממוצעת אמור לעלות לכ-35 מגה ביט לשנייה. ההכנסה הממוצעת מלקוח אינטרנט (ARPU) ברבעון השלישי של שנת 2014 הסתכמה בכ- 85 שקל בהשוואה לכ- 84 שקל ברבעון השני של שנת 2014.

מספר קווי טלפון בסוף ספטמבר 2014 עמד על 2.205 מיליון, ללא שינוי בהשוואה לרבעון השני של שנת 2014 ולעומת כ- 2.223 ברבעון השלישי אשתקד. נתונים אלה מהווים המשך ישיר של מגמה שהחלה במחצית השנייה של 2013 של התמתנות בקצב השחיקה של קווי הטלפון של החברה עד להתייצבות מוחלטת ברבעון השלישי של 2014. התייצבות נרשמה גם בהכנסה החודשית הממוצעת לקו (ARPL) לרבעון השלישי של שנת 2014 שעמדה על כ- 63 שקל, ללא שינוי בהשוואה לרבעון השני של שנת 2014.

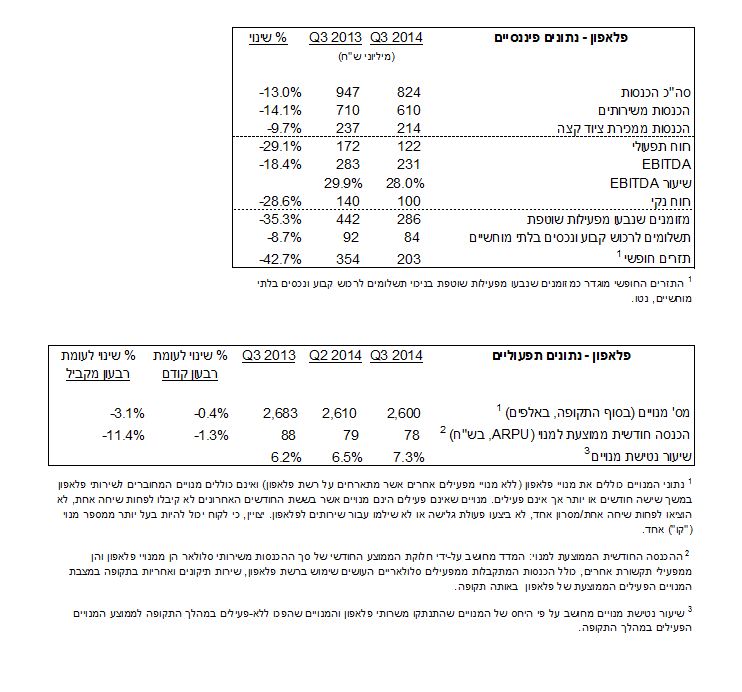

תוצאות פלאפון

• ה- EBITDA עמד ברבעון על 231 מיליון שקל, בדומה לרבעון קודם

• מספר המנויים יציב ועומד על 2.6 מיליון מנויים

• ה-ARPU עמד ברבעון על 78 שקל, לעומת 79 שקל ברבעון קודם

• היקף הניודים נטו ברבעון היה חיובי והסתכם לכ-4 אלפים, לעומת ניודים נטו שליליים בקרב החברות הוותיקות האחרות

גיל שרון, מנכ"ל פלאפון אמר היום: "על אף התחרות החריפה והמשך ירידת המחירים בשוק, הצלחנו ברבעון זה לשמור על רמת EBITDA כמו ברבעון הקודם. פלאפון בחרה כאסטרטגיה להתמקד בשימור לקוחות לצד מהלכי גיוס לקוחות חדשים. אנו החברה שהכי פחות ננטשה מבין החברות הוותיקות רבעון שלישי ברציפות, כאשר מתחילת השנה איבדנו 19 אלף מנויים נטו בלבד מול כ- 91 אלף מנויים נטו שלילי בסלקום, וכ- 76 אלף מנויים נטו שלילי בפרטנר. ברבעון השלישי הגענו למאזן ניודים חיובי של 4 אלפים נטו, כאשר יותר לקוחות בחרו להצטרף אלינו מאשר לעבור למתחרים. אנו ממשיכים בפרישת רשת הדור הרביעי בישראל וכבר כיום מנויים רבים נהנים מחווית הגלישה ברשת הדור הרביעי המתקדמת של פלאפון".

סך ההכנסות ברבעון השלישי של שנת 2014 הסתכם בכ- 824 מיליון שקל, לעומת כ- 843 מיליון שקל ברבעון הקודם וכ- 947 מיליון שקל ברבעון המקביל אשתקד, קיטון כ-2.3% וכ- 13%, בהתאמה.

ההכנסות משירותים ברבעון השלישי הסתכמו בכ- 610 מיליון שקל, לעומת כ- 622 מיליון שקל ברבעון הקודם וכ- 710 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ-1.9% וכ-14.1%, בהתאמה. המשך התחרות בענף ומעבר לקוחות למסלולים מוזלים, הביאו לשחיקת תעריפים ולירידה בהכנסות משירותים.

ההכנסות ממכירת ציוד קצה הסתכמו ברבעון בכ- 214 מיליון שקל לעומת כ- 221 מיליון שקל ברבעון הקודם, קיטון של כ- 3.2%, ולעומת כ- 237 מיליון שקל ברבעון המקביל אשתקד, קיטון של כ- 9.7%. הקיטון מול הרבעון המקביל, נובע ממכירות ציוד קצה לעובדי המדינה ברבעון המקביל.

הרווח התפעולי הסתכם ברבעון בכ- 122 מיליון שקל, לעומת כ- 127 מיליון שקל ברבעון הקודם, קיטון של כ-3.9%, ולעומת כ-172 מיליון שקל ברבעון המקביל, קיטון של כ- 29.1%. הירידה ברווח התפעולי מול הרבעון המקביל נובעת בעיקר מהירידה בהכנסות משירותים.

ה- EBITDA שמר על יציבות מול הרבעון הקודם והסתכם בכ- 231 מיליון שקל (שיעור EBITDA – 28%), לעומת כ– 232 מיליון שקל (שיעור EBTIDA – 27.5%) ברבעון הקודם וכ-283 מיליון שקל (שיעור EBITDA – 29.9%) ברבעון המקביל.

הרווח הנקי הסתכם ברבעון בכ-100 מיליון שקל, לעומת כ- 106 מיליון שקל ברבעון הקודם, קיטון של כ-5.7%, ולעומת כ- 140 מיליון שקל ברבעון המקביל, קיטון של כ- 28.6%.

תזרים המזומנים מפעילות שוטפת הסתכם ברבעון בכ- 286 מיליון שקל, לעומת כ- 420 מיליון שקל ברבעון הקודם, קיטון של כ- 31.9%, ולעומת כ- 442 מיליון שקל ברבעון המקביל, קיטון של כ-35.3%. הקיטון בתזרים המזומנים מפעילות שוטפת מול הרבעון המקביל נבע בעיקר מירידה ברווח הנקי ומירידה ביתרת הלקוחות מול הרבעון המקביל אשתקד.

מצבת המנויים של פלאפון ירדה במהלך הרבעון השלישי של שנת 2014 ב- 10 אלפים, ועמדה נכון ל- 30 בספטמבר 2014 על 2.6 מיליון מנויים.

ההכנסה החודשית הממוצעת למנוי (ARPU) עמדה ברבעון השלישי של שנת 2014 על 78 שקל, לעומת 79 שקל ברבעון קודם ו- 88 שקל ברבעון המקביל אשתקד.

תוצאות בזק בינלאומי

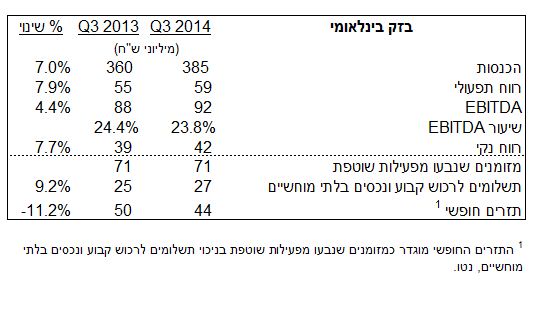

תוצאות מרשימות לבזק בינלאומי ברבעון השלישי לשנת 2014:

• שיא הכנסות רבעוני מאז הקמת החברה – הכנסות החברה לרבעון השלישי הסתכמו בכ- 385 מיליון ₪- גידול של כ- 7% לעומת הרבעון המקביל

• זינוק של כ- 32% בהכנסות החברה מפעילות פתרונות תקשורת לעסקים (ICT) לעומת הרבעון המקביל

• זינוק של כ- 16% בהכנסות החברה מפעילות פתרונות תקשורת נתונים (DATA) לעומת הרבעון המקביל

• בזק בינלאומי ממשיכה למנף את הכבל התת ימי ומציגה גידול של כ- 3% בהכנסות משירותי האינטרנט של החברה וגידול של כ- 8% במצבת הלקוחות, לעומת הרבעון המקביל

• גידול מרשים בכל מדדי הרווחיות לעומת הרבעון המקביל – כ- 8% ברווח התפעולי, כ- 8% ברווח הנקי וכ- 4% ב- EBITDA

מוטי אלמליח, מנכ"ל בזק בינלאומי "בזק בינלאומי מוכיחה כי למצוינות אין גבול עליון והיא מצליחה ברבעון השלישי לשנת 2014 לשבור שיאי הכנסות ולהציג גידול בכל מרכיבי הרווח של החברה. העמקת פעילותה של החברה בעולם פתרונות המחשוב והתקשורת לעסקים ומומחיותה בתחום, מאפשרים לה להוביל עסקאות רבות ומשמעותיות במשק הישראלי. אין לי ספק כי המשך תנופת פעילות מרשימה זו של החברה במגזר העסקי לצד העמקת פעילותה בתחום השירותים והמוצרים מבוססי האינטרנט, ימשיכו לייצר ערך לחברה וללקוחותיה גם בהמשך".

ההכנסות ברבעון השלישי של שנת 2014 טיפסו לשיא מאז הקמתה של החברה והסתכמו בכ- 385 מיליון שקל לעומת כ- 360 מיליון שקל ברבעון השלישי אשתקד, גידול מרשים של כ- 7% וזאת חרף השחיקה הנמשכת בשוק השיחות היוצאות.

גידול זה בהכנסות נובע בעיקרו מן הצמיחה המשמעותית במכירת פתרונות תקשורת לעסקים (ICT) ומגידול במכירת שירותי תקשורת נתונים ( Data Center) ושירותי ענן מנוהלים, וכן מן המשך מינוף הכבל התת ימי של החברה וגידול במכירת שירותי האינטרנט על גבי תשתית זו.

הרווח התפעולי ברבעון השלישי של שנת 2014 הסתכם בכ- 59 מיליון שקל לעומת כ- 55 מיליון שקל ברבעון השלישי אשתקד, גידול של כ- 7.9%.

ה- EBITDA ברבעון השלישי של שנת 2014 הסתכם בכ- 92 מיליון שקל (שיעור EBITDA – 23.8%), לעומת כ- 88 מיליון שקל ברבעון השלישי אשתקד (שיעור EBITDA - 24.4%), גידול של כ- 4.4%.

הרווח הנקי ברבעון השלישי של שנת 2014 הסתכם בכ- 42 מיליון שקל לעומת כ- 39 מיליון שקל ברבעון השלישי אשתקד, גידול של כ- 7.7%.

הגידול בכל מדדי הרווחיות נבע בעיקר מן הגידול במכירת פתרונות תקשורת לעסקים ופתרונות שירותי נתונים וכן מן הצמיחה העקבית בכמות לקוחות האינטרנט המצטרפים לחברה לצד הגידול במכירת שירותי האינטרנט על גבי תשתית הכבל התת ימי.

תזרים המזומנים מפעילות שוטפת ברבעון השלישי של שנת 2014 הסתכם בכ- 71 מיליון שקל בדומה לזה שהיה ברבעון השלישי אשתקד. תזרים המזומנים החופשי ברבעון השלישי של שנת 2014 הסתכם בכ- 44 מיליון שקל לעומת כ- 50 מיליון שקל ברבעון השלישי אשתקד, קיטון של כ- 11.2%, הנובע מגידול בהשקעות החברה לעומת הרבעון המקביל.

תוצאות yes

• הכנסות yes ברבעון השלישי של שנת 2014 הסתכמו בכ- 432 מיליון שקל לעומת כ- 410 מיליון שקל ברבעון השלישי אשתקד, גידול של כ- 5.4%

• ה- EBITDA ברבעון השלישי של שנת 2014 הסתכם בכ- 151 מיליון שקל לעומת כ- 138 מיליון שקל ברבעון השלישי אשתקד, עליה של כ- 8.8%

• בסיס המנויים של yes ברבעון השלישי של שנת 2014 גדל בכ- 11 אלף והגיע למספר שיא של כ- 623 אלף מנויים נכון ל- 30 בספטמבר 2014

רון אילון, מנכ"ל yes: "זה הרבעון השישי ברציפות שהחברה ממשיכה את מגמת העלייה במספר בתי האב המנויים ומציגה גיוס מרשים של כ- 11,000 מנויים חדשים וצמיחה בכל המדדים הפיננסיים. אנו שמחים כי הקפדה על מתן שירות איכותי, הבאת התכנים הטלוויזיוניים המובילים בעולם ומתן ערכים מוספים ללקוחות כגון השקת ספריית הסרטים החינמית הגדולה ביותר בטלוויזיה הרב ערוצית באים לידי ביטוי ברמת שביעות הרצון של הלקוחות".

ההכנסות ברבעון השלישי של שנת 2014 הסתכמו בכ- 432 מיליון שקל לעומת כ- 410 מיליון שקל ברבעון השלישי אשתקד, עליה של כ 5.4%, העלייה נובעת בעיקר מגידול במצבת המנויים.

הרווח התפעולי ברבעון השלישי של שנת 2014 הסתכם בכ- 76 מיליון שקל לעומת כ- 72 מיליון שקל ברבעון השלישי אשתקד, עליה של כ 4.5%.

ה- EBITDA ברבעון השלישי של שנת 2014 הסתכם בכ- 151 מיליון שקל (שיעור EBITDA – 34.8%) לעומת כ- 138 מיליון שקל (שיעור EBITDA – 33.7%) ברבעון השלישי אשתקד, עליה של כ- 8.8%. העלייה ברווח התפעולי וב- EBITDA נובעת בעיקר בשל הגידול בהכנסות שקוזזו בעלייה בעלות המכר בעיקר בהוצאות תוכן.

ההפסד הנקי ברבעון השלישי של 2014 הסתכם בכ- 86 מיליון שקל לעומת הפסד של כ- 136 מיליון שקל ברבעון השלישי אשתקד, ירידה בהפסד של כ- 37.0%, הירידה בהפסד נובעת מקיטון בהוצאות מימון ומשיפור ברווח התפעולי.

הרווח לפני הוצאות מימון לבעלי מניות ומיסים ברבעון השלישי של שנת 2014 הסתכם בכ- 50 מיליון שקל לעומת רווח של כ- 16 מיליון שקל ברבעון השלישי אשתקד, גידול של כ- 207.8% הנובע מקיטון בהוצאות מימון ומשיפור ברווח התפעולי.

תזרים המזומנים מפעילות שוטפת ברבעון השלישי של שנת 2014 קטן בכ- 19.5% והסתכם בכ- 101 מיליון שקל בהשוואה לכ- 126 מיליון שקל ברבעון המקביל אשתקד. תזרים המזומנים החופשי ירד בכ- 36.2% והסתכם בכ- 38 מיליון שקל. הירידה נובעת בעיקר עקב שינויים בהון חוזר.

ה- ARPU ברבעון השלישי של שנת 2014 הסתכם בכ- 233 שקל ללא שינוי מול הרבעון המקביל אשתקד.

מידע על שיחת ועידה למשקיעים ושידור אינטרנט

בזק תערוך שיחת ועידה, שאותה יארחו מר שאול אלוביץ, יו"ר הדירקטוריון ומר דודו מזרחי, משנה למנכ"ל וסמנכ"ל כספים, ביום שני, 10 בנובמבר 2014, בשעה 16:00 (זמן ישראל). המשתתפים מוזמנים להשתתף בשיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-918-0609

מס' בינלאומי: 972-3-918-0609

שידור ישיר של שיחת הוועידה יהיה זמין באתר קשרי המשקיעים של בזק בכתובת http://www.bezeq.co.il. יש להיכנס לאתר לפחות 15 דקות קודם לכן, כדי להירשם לשידור ולהוריד את תוכנת הקול המתאימה. שידור חוזר של שיחת הוועידה יהיה זמין באתר בזק. מענה טלפוני אוטומטי יהיה זמין גם הוא כשלוש שעות לאחר סיום שיחת הוועידה, ועד ה- 14 בנובמבר 2014. המשתתפים מוזמנים לשידור החוזר של שיחת הוועידה באמצעות חיוג למספרים הבאים:

מס' מקומי: 03-925-5900

מס' בינלאומי: 972-3-925-5900

אודות בזק חברת התקשורת הישראלית

בזק היא ספקית שירותי התקשורת המובילה בישראל. החברה, שנוסדה ב- 1984, הובילה את ישראל לעידן חדש של תקשורת, המבוסס על הטכנולוגיות והשירותים המתקדמים ביותר. בזק והחברות הבנות שלה מציעות מגוון שלם של שירותי תקשורת, הכוללים שירותי טלפוניה מקומית, שיחות בינלאומיות ושירותי סלולר; שירותי אינטרנט פס רחב, ותקשורת נתונים; טלוויזיה רב-ערוצית בלוויין; ורשתות תקשורת ארגוניות.

למידע נוסף על בזק אנא גשו לאתר התאגיד בכתובת http://www.bezeq.co.il.

הודעה לעיתונות זו מכילה נתונים כלליים ומידע כמו גם תחזיות אודות קבוצת בזק. התחזיות האלו כוללות ביטויים בנוגע לתכניות קיימות וחדשות, להזדמנויות, לטכנולוגיה ולתנאי השוק. בזק מאמינה כי התחזיות שלה מבוססות על הערכות הגיוניות, אולם ההערכות האלו נתונות לסיכונים מסוימים ולאי-ודאויות. אין להתייחס להערכות האלו כהבטחה לכך שהאירועים החזויים אכן יקרו או כי המטרות הצפויות אכן יושגו. התחזיות האלו מבוססות רק על הערכות הקבוצה נכון לתאריך זה, ובזק אינה מתחייבת לעדכן את התחזיות. מימוש ו/או שינויים אחרים בתחזיות אינם ניתנים לחיזוי מראש ולא נמצאים בשליטת הקבוצה, כולל גורמי סיכון ואופי הפעילות שלה, התפתחויות בסביבה הכללית ובגורמים חיצוניים והרגולציה שמשפיעה על פעילויות הקבוצה.

הודעה לעיתונות זו מכילה מידע חלקי הלקוח מהדוחות הציבוריים של בזק המתפרסמים על פי חוק ניירות ערך התשכ"ח-1968 ("חוק ניירות ערך"). הדוחות הנ"ל נגישים דרך אתר רשות ניירות ערך: www.magna.isa.gov.il קריאת הודעה זו אינה מהווה תחליף לקריאת הדוחות המפורטים של בזק המוגשים על פי חוק ניירות ערך ואינה מיועדת להחליף או לסייג את הדוחות המלאים. ההודעה הוכנה לנוחיות הקורא בלבד, מתוך הבנה כי הדוחות המפורטים נקראים בו-זמנית לעיון בהודעה. החברה אינה מתחייבת לגבי הדיוק או השלמות של המידע הכלול במסמך זה. הודעה לעיתונות זו אינה מהווה הצעה או הזמנה לרכוש ניירות ערך או יחידות השתתפות, ואין להשתמש בהודעה זו ובמידע הכלול בה כבסיס או להסתמך עליהם בקשר לכל חוזה או התחייבות.

מנהל קשרי משקיעים: סמנכ"ל תקשורת תאגידית:

מר נפתלי שטרנליכט מר גיא הדס

טלפון: 02-539-5441 טלפון: 03-626-2600

דוא"ל: ir@bezeq.co.il דוא"ל: pr@bezeq.co.il